L’une des notions de base les plus importantes que vous devez apprendre en finance est de savoir interpréter les états financiers avec précision. La plupart du temps, ce sont les sources d’informations financières que vous utiliserez pour différents types de modèles ou d’analyses. En règle générale, seuls trois états financiers sont fréquemment utilisés par les analystes financiers. Il s’agit du bilan, du compte de résultat et du tableau des flux de trésorerie.

Types de base d’analyse des états financière

Considérez les états financiers comme des diagrammes médicaux de l’entreprise et vous êtes le médecin qui utilise ces diagrammes pour établir un diagnostic de la santé financière de l’entreprise. Voici les trois types de base des états financiers d’une entreprise :

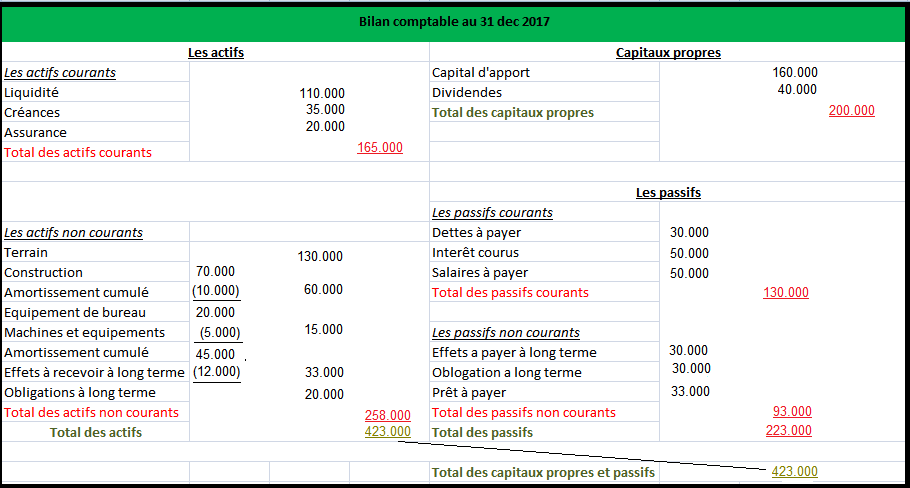

Le bilan comptable

Le bilan (ou l’état de la situation financière aux fins des normes internationales d’information financière) est l’état financier qui présente les actifs, les passifs et les fonds propres d’une entreprise à la fin de la période. Examinons l’exemple de bilan suivant :

Explication du bilan

Tout d’abord, prenez note du titre qui indique la date de 31 décembre 2017. Cela indique que le rapport est exact uniquement à une certaine période, qui correspond à la fin de la période de rapport. Les soldes à ce moment-là sont une bonne représentation de ce qui s’est passé pendant l’année. Par exemple, si le bilan des immobilisations corporelles de 2017 est supérieur de 100 000 Euro à celui de 2016, cela signifie simplement que la société a effectué des acquisitions en 2016.

Classement

Comme vous pouvez le constater dans notre exemple de bilan, les montants se divisent en trois groupes principaux, à savoir:

- Les actifs

- Les passifs

- Les capitaux propres

Notez qu’il existe même des sous-groupes:

- Actifs courants.

- Actifs non courants.

- Passifs courants.

- Passifs non courant.

Le bilan est généralement présenté par ordre de liquidité (c’est-à-dire la facilité de conversion en trésorerie). Par exemple, dans la section Actifs, les espèces sont les plus importantes car elles sont les plus liquides. Viennent ensuite les créances, car elles peuvent facilement être monétisées grâce à la collection. Les actifs non courants viennent en second lieu par rapport aux actifs courants, car ils sont difficiles à réaliser dans un court laps de temps. Les passifs, en revanche, sont classés par échéance. Ainsi, tous les passifs courants sont dus dans un délai d’un an. Tous les passifs non courants sont exigibles après plus d’un an.

Qu’est ce que vous pouvez trouvez dans le bilan ?

- Actifs courants : Il s’agit des actifs qui sont en espèces ou qui sont facilement réalisables en espèces. En outre, toutes les créances pouvant être recouvrées dans un délai d’un an sont considérées comme des actifs courants. Les créances clients sont toujours considérées comme recouvrables dans un court laps de temps.

- Actifs non courants : de manière générale, il s’agit des actifs difficiles à convertir en espèces. Ainsi, il s’agit des terrains, des bâtiments, des machines, du mobilier et des installations, etc..

- Passifs courants : Ce sont les passifs qui devraient être payés dans un délai d’un an. Il s’agit généralement des dettes fournisseurs (comptes créditeurs), des salaires payables ou des services publics payables.

- Passifs non courants : Ce sont les passifs à plus d’un an. Les obligations payables et les dettes hypothécaires sont les participants habituels.

- Liquidité : ce sont les participations des actionnaires. Vous pouvez voir ici les montants investis par les actionnaires ordinaires et les actionnaires privilégiés.

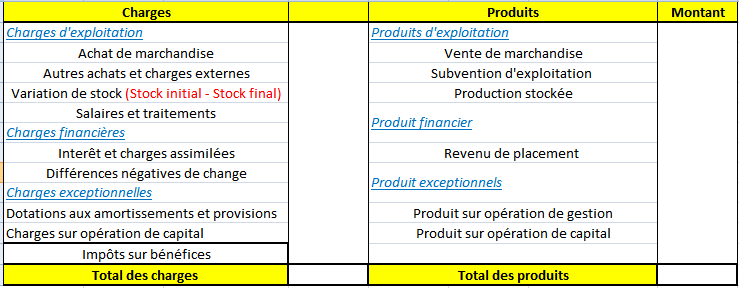

Compte de résultat

Le compte de résultat (ou l’état des produits et charges comptabilisés selon les normes internationales d’information financière) est l’état financier qui présente les produits et les charges tout au long de l’année considérée. Le contenu des comptes de résultat peut varier en fonction de la nature de l’entreprise.

Exemple d’un tableau du compte de résultat

- Si la valeur des produits sont supérieur au valeur des charges donc il s’agit de réalisation des bénéfices.

- Si la valeur des charges sont supérieur au valeur des produits donc il s’agit d’une perte.

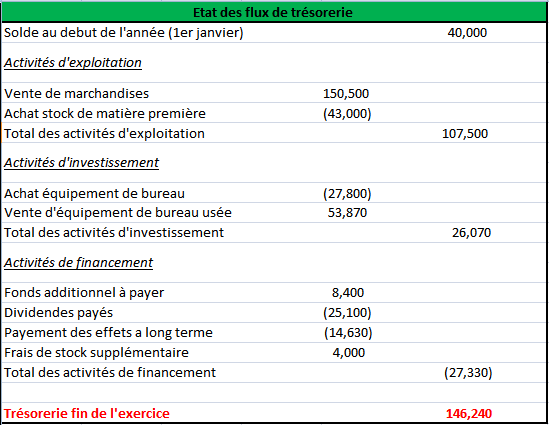

Etat des flux de trésorerie

L’argent est roi, comme on dit. C’est peut-être une affirmation de l’importance de l’argent pour chaque entreprise. Cette importance a donné lieu à une déclaration axée uniquement sur les liquidités et l’état des flux de trésorerie. Le tableau des flux de trésorerie (cash flow) se concentre sur la présentation des différentes utilisations de la trésorerie pour la période considérée.

Explication générale du tableau de flux de trésorerie

Tout comme le compte de résultat, le contenu d’un état des flux de trésorerie couvre les transactions tout au long de la période de rapport. Pour notre exemple ci-dessus, l’entreprise utilise une période de calendrier. La couverture de son tableau des flux de trésorerie est donc couverte du 1er janvier au 31 décembre.

Composantes

- Flux de trésorerie générer par les activités d’exploitation : il s’agit des mouvements de trésorerie liés aux activités génératrices de bénéfices de la société. Certains experts les qualifient de “transactions habituelles”.

- Flux de trésorerie générer par les activités d’investissement : Il s’agit des flux de trésorerie liés à l’achat ou à la vente d’investissements à long terme (non courants) tels que des immobilisations.

- Flux de trésorerie générer par les activités de financement : cette partie couvre les sorties de fonds ou les entrées de fonds vers ou depuis les propriétaires de l’entreprise.

Conclusion

Voila un article en ligne sur l’analyse des états financiers. Si vous pensez que nous avons manquer quelque chose a propos de ce sujet, prière de nous laisser un commentaire ci-dessous. Merci