La méthode LIFO (last in first out) sert à attribuer une valeur comptable au stock. La méthode LIFO assure que le dernier article acheter dans le stock est le premier vendu. Imaginez qu’une étagère de magasin où un employé ajoute des article a l’avant, et les clients choisie leurs sélections de l’avant, les articles restants du stock qui sont situé plus loin de l’avant du rayon sont rarement choisis et donc reste dans le rayon. Ceci représente le scénario de LIFO.

L’effet de la méthode LIFO sur les entreprises:

La raison pour laquelle les entreprises utilise la méthode LIFO est la supposition que le coûts des stocks augmente avec le temps ce qui est une supposition raisonnable en période de gonflement des prix. Si vous devez utiliser LIFO dans une telle situation, le coût du dernier inventaire acquis sera toujours supérieur au coût des achats anciennes, de sorte que le solde du stock final sera évaluer au coût ancien, tandis que les coûts les plus récents apparaissent dans le coût des biens vendus. En déplaçant les stock ayant des coûts élevés dans le coût des biens vendus, une entreprise peut réduire le niveau de rentabilité et reporter ainsi sa comptabilisation des impôts sur les bénéfices.

Exemple de la méthode LIFO:

La société “ABC” décide d’utiliser ma méthode LIFO au cours de mois de Mars. Le tableau suivant présente les différentes transactions d’achat de la part de la société Elite Roasters. La quantité acheté en 1er mars reflète en réalité le solde du stock initial.

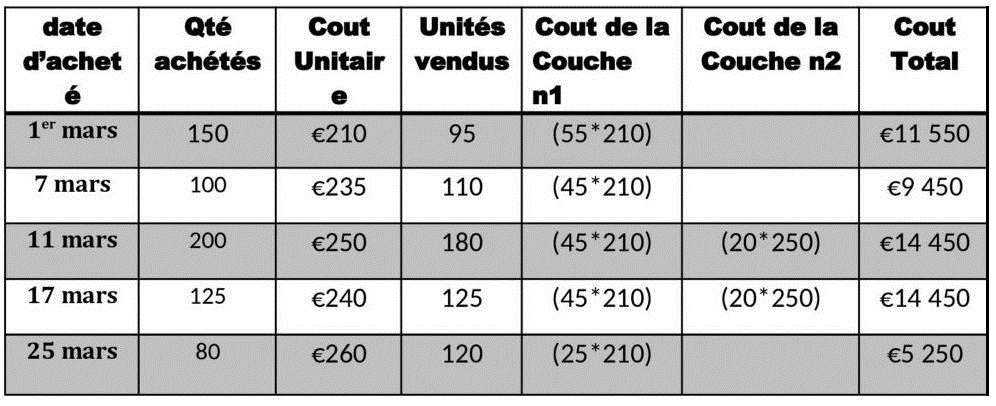

Les points suivant décrivent les transactions notées dans le tableaux précédent:

- 1er mars: ABC a un solde de stock initial de 150 unités et a vendue 60 unités entre le 1er et le 7 mars. Il reste une couche d’inventaire de 55 unités à un coût unitaire de €210.

- 7 mars: ABC achète 100 unités supplémentaire le 7 mars et a vendu 110 entre 7 et 11 mars. Sous la méthode LIFO, nous supposons que le dernier achat est vendue en premier. il reste donc une seul couche de stock qui à été réduite à 45 unités.

- 11 mars: ABC achète 200 unités supplémentaire le mars et à vendu 180 unités entre 11 et 17 mars, ce qui a créer une nouvelle couche de stock composé de 20 unités pour un coût de €250.”cette nouvelle couche apparaît dans le tableau dans la colonne coût de la couche 2″.

- 17 mars: ABC achète 125 unités supplémentaire le 17 mars et a vendu 125 unités entre le 17 et 25 mars. Il y a donc aucun changement dans les couches des stocks.

- 25 mars: ABC achète 80 unités supplémentaire le 25 mars et a vendu 120 entre le 25 mars et la fin du mois. Les ventes dépassent les achat au cours de cette période . la deuxième couche d’inventaire est éliminé ainsi qu’une partie de la première couche. Le résultat de stock final est de 5 250 EUR.

Conclusion:

Voila un article gratuit sur la méthode de stockage LIFO. Merci de consulter notre article sur la méthode FIFO.