Les immobilisations sont définies comme des actifs qui sont utilisés pour les opérations commerciales pour générer des revenus et sont détenus à long terme. Il ne devrait pas être converti en espèces à court terme. Ainsi, ces actifs ne sont pas détenus à des fins de revente immédiate et sont destinés à bénéficier à l’organisation pendant plus d’une période de reporting. Les immobilisations corporelles, les terrains et bâtiments, les meubles, les ordinateurs, les droits d’auteur et les véhicules sont des exemples d’immobilisations.

Types des immobilisations

Il existe deux types d’immobilisations : les immobilisations corporelles et incorporelles.

Les immobilisations corporelles

Les actifs corporels sont des actifs qui ont une présence physique et qui peuvent être touchés, tels que des terrains et des bâtiments, des installations et des machines, des véhicules, etc. En général, il est plus facile d’évaluer les actifs corporels par rapport aux actifs incorporels. Les immobilisations corporelles font l’objet d’amortissements, ce qui correspond à une réduction de la valeur de l’actif au fil du temps.

Les immobilisation incorporelles

Les actifs incorporels sont des actifs qui n’ont aucune présence physique et ne peuvent pas être touchés. Il s’agit notamment de l’achalandage, des marques, des brevets, des logiciels, des licences, d’autres formes de propriété intellectuelle, etc. L’amortissement se produit dans le cas des actifs incorporels, qui est le processus de radiation progressive du coût initial de l’actif.

Formule des immobilisations

Les immobilisations nettes se réfèrent à la valeur comptable nette des actifs. Il est calculé en soustrayant l’amortissement cumulé du coût historique et du coût d’amélioration des actifs. Le coût historique des actifs est le prix d’achat des actifs. La formule est :

Immobilisations nettes = prix d’achat total des immobilisations + améliorations – amortissement cumulé.

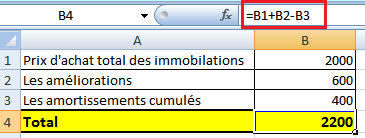

Exemple

Le coût historique des actifs en 2000 €. Des améliorations d’une valeur de 600 € ont été apportées. L’amortissement cumulé de ces actifs est de 400 €. Calculez les immobilisations nettes.

Solution : calcule des immobilisations nettes ⇓

Donc immobilisations nettes = 2000 + 600 – 400 = 2200

Conclusion

Voila un article en ligne sur les immobilisations et leur types. Merci d’avoir consulter notre article.