Le coût variable est une méthodologie qui affecte uniquement les coûts variables au stock. Cette approche signifie que tous les frais généraux sont imputés aux charges de la période encourue, tandis que les matériaux directs et les frais généraux variables sont affectés aux stocks. Les coûts variables ne sont pas utilisés dans les rapports financiers, car les cadres comptables exigent que les frais généraux soient également affectés à l’inventaire. Par conséquent, cette méthodologie n’est utilisée qu’à des fins de reporting interne.

Que signifie le coût variable ?

Quelle est la définition du coût variable? Les entreprises suivent deux approches de base des coûts : le coût variable, également connu sous le nom de coût marginal, qui est principalement utilisé pour les rapports internes, et le coût complet, également connu sous le nom de coût d’absorption, qui est utilisé principalement pour les rapports d’une entreprise à l’environnement externe.

Les coûts directs traitent les frais généraux fixes de fabrication comme passés en charges pendant la période au cours de laquelle ils sont encourus. Ces coûts suivent le produit jusqu’à sa vente et sont passés en charges au compte de résultat en tant que coûts des marchandises vendues. Au contraire, les coûts d’absorption permettent aux revenus de croître à mesure que la production augmente.

Exemple de calcule du coût variable

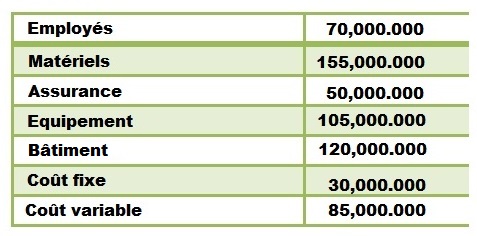

La société ABC est un fabricant de housses de téléphone. Vous trouverez ci-dessous des extraits du compte de résultat de l’entreprise pour l’année 2016 :

La société ABC ne signale pas de stock d’ouverture. En 2016, la société a fabriqué 1200000 de housses de téléphone et a déclaré des coûts de fabrication totaux de 612000 € (environ 0,50 € par étui de téléphone). Le fabricant a récemment reçu une commande spéciale de 1 100 000 de housses de téléphone au prix total de 350 000 €. Malgré sa capacité suffisante, le gestionnaire hésite à accepter cette commande spéciale car elle est inférieure au coût de 612 000 € pour fabriquer les 1 100 000 étuis de téléphone initiaux, comme indiqué dans le compte de résultat de l’entreprise. En tant que comptable des coûts de l’entreprise, le gestionnaire souhaite que vous déterminiez si l’entreprise doit accepter cette commande.

Premièrement, il est important de savoir que 612 000 € en coûts de fabrication pour produire 1 100 000 de housses de téléphone comprennent des coûts fixes tels que l’assurance, l’équipement, le bâtiment et les services publics. Par conséquent, nous devons utiliser des coûts variables pour déterminer si nous acceptons cette commande spéciale.

Coût variable :

- Matériels de 155 000 €

- Employés de 70 000 €

- Frais généraux de fabrication variables de 85 000 €

Total = 310 000 / 1 100 000 unités produite = 0.281 € coût variable par unité.

Coût de production d’une commande spéciale de 1 100 000 de housses de téléphone = 0,281 € x 1 100 000 = 310 000 € . Par conséquent, il existe une marge de contribution de 390 000 € à 310 000 € = 80 000 €. Selon notre méthode de calcul des coûts variables, la commande spéciale doit être acceptée. La commande spéciale ajoutera 80 000 € de bénéfices à l’entreprise.

Il est essentiel de comprendre pourquoi le gestionnaire hésitait à accepter la commande. Le gestionnaire a inclus les coûts fixes dans le calcul des coûts, ce qui est incorrect dans la prise de décision. Compte tenu de la capacité suffisante, la société n’encourra pas de coûts fixes supplémentaires pour produire la commande spéciale de 1 100 000. Comme vous pouvez le voir, les coûts variables jouent un rôle important dans la prise de décision.

Différence entre coûts variables et coûts d’absorption

Dans cette partie du cour, nous examinons les principales différence entre les coûts variables et les coûts d’absorption :

- Le coût variable est défini comme une méthode comptable pour les dépenses de production où seuls les coûts variables sont inclus dans le coût du produit, tandis que le coût d’absorption comprend tous les coûts associés à un processus de production qui sont affectés aux unités produites.

- Les coûts variables comprennent les coûts directs des matériaux, les coûts directs de main-d’œuvre et les frais généraux de fabrication variables, tandis que les coûts d’absorption comprennent les coûts directs des matériaux, les coûts directs de la main-d’œuvre, les frais généraux de fabrication variables et les frais généraux de fabrication fixes.

- Dans le cadre des coûts variables, il n’y a pas de concept d’absorption excessive et insuffisante des frais généraux. Dans le cadre du coût d’absorption, les coûts fixes sont absorbés sur une base réelle ou sur la base du taux prédéterminé basé sur la capacité normale.

Conclusion

Voila un article en ligne sur le calcule des coûts variables. Merci d’avoir consulter notre article.