La méthode FIFO (First In First Out) est une manière qui valorise le stock. La méthode FIFO assure que les articles les plus anciens sont vendus les premiers. Cette méthode a adopter par les entreprises qui vendent les produits périssable tel que les produits laitier ou les produits qui on une date d’expiration comme certain produit médicale. Une fois le coût de stock final à été calculé, le coût des biens vendue peut être calculé facilement à l’aide de la formule suivante:

Coût des biens vendus = Stock initial + Achats – Stock final

Exemple de la méthode FIFO:

La société Sunshine utilise un système d’inventaire de stock périodique. La société effectue un décompte physique à la fin de chaque période comptable pour trouver le nombre d’unité dans le stock final. La société donc applique la méthode FIFO pour calculé le coût de la clôture des stocks

Les informations a propos de stock initial et les achats effectuer pendant l’année 2016 sont donnée ci-dessous:

- 1er Mars: Stock initial; 400 unités à €18 l’unité

- 12 Mars: Achat; 600 unités à €20 l’unité

- 17 Oct: Achat; 800 unités à €22 l’unité

- 15 Dec: Achat; 200 unités à €24 l’unité

Au 31 Décembre 2016, 600 unités sont disponibles selon le décompte physique. Travail à faire:Calculez ce qui suit en utilisant la méthode FIFO:

- Le coût de stock final au 31 décembre 2016

- Le coût d’achat des marchandises vendus pendant l’année 2016

La Solution:

Le coût de stock final– Méthode FIFO:

Si la méthode FIFO é été utilisée, les unités restante dans le stock représentent les coûts les plus récents engagés pour l’achat des stocks. Le coût de 600 unités au 31 décembre serait donc calculé comme suit:

Le coût du marchandise vendue:

Le coût des marchandises vendus peut être calculé soit en utilisant la méthode de la formule d’inventaire de stock périodique, soit la méthode du coût le plus ancien.

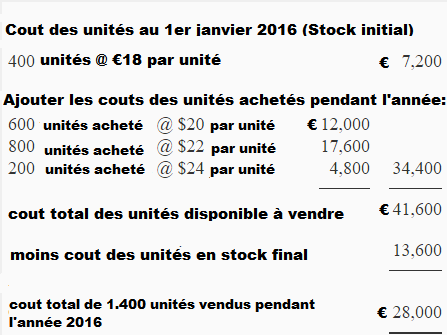

Méthode de formule: selon la méthode de la formule, le coût des biens vendus serait calculé comme suit:

Coût de marchandise vendus= coût des unités en stocks initial + coûts des unités achetés pendant la période – coût des unités en stock final

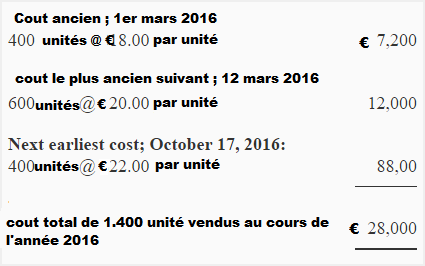

Méthode du coût le plus ancien: selon la méthode du coût le plus ancien,nous trouverons le nombre total d’unités vendues au cours de la période puis nous calculerons le coût de ces unités en utilisant les coûts les plus anciens.

Nombres des unités vendues= Stock initial + achats – stock final

= 400 unités + 1.600* – 600 unités

{*600 + 800 + 200}

les 1.400 unités vendus au cours de l’année peut être calculé comme suit :

Le concept d’inventaire de stock périodique et FIFO peuvent également être appliqués à l’enregistrement et à la valorisation de matériaux directs dans les entreprises industriels.

Conclusion :

Voila un article gratuit concernant la méthode de stockage FIFO. Si vous avez plus des questions a propos de cette article ou la méthodes LIFO de stock prière de posés vos questions dans un commentaire.