Cour et exercice sur les factures d’achat

La facture d’achat est l’exact opposé de votre facture de vente. C’est la facture que votre fournisseur vous envoie pour les produits ou services livrés. Ici, vous imputez des frais à votre fournisseur. Faire une facture d’achat est très similaire à faire une commande d’achat. Les ventes et les achats sont matérialisés par des factures qui constituent une pièce justificatives.

Contenu

Les factures d’achats

Dans cette section nous allons commencer par préciser le contenu du compte 60 « Achat » avant de présenter les règles de comptabilisation des factures d’achats.

Contenu du compte 60 « Achat »

Le compte 60 « Achat » correspond essentiellement les sous-comptes suivants:

La facture

C’est un document émis par le vendeur qui doit mentionner les détails des marchandises livrées et leur prix. Elle comporte également les montants de réductions, la taxe sur la valeur ajoutée (TVA) et le net à payer c’est-à-dire le montant dû par le client. Il existe deux type de factures:

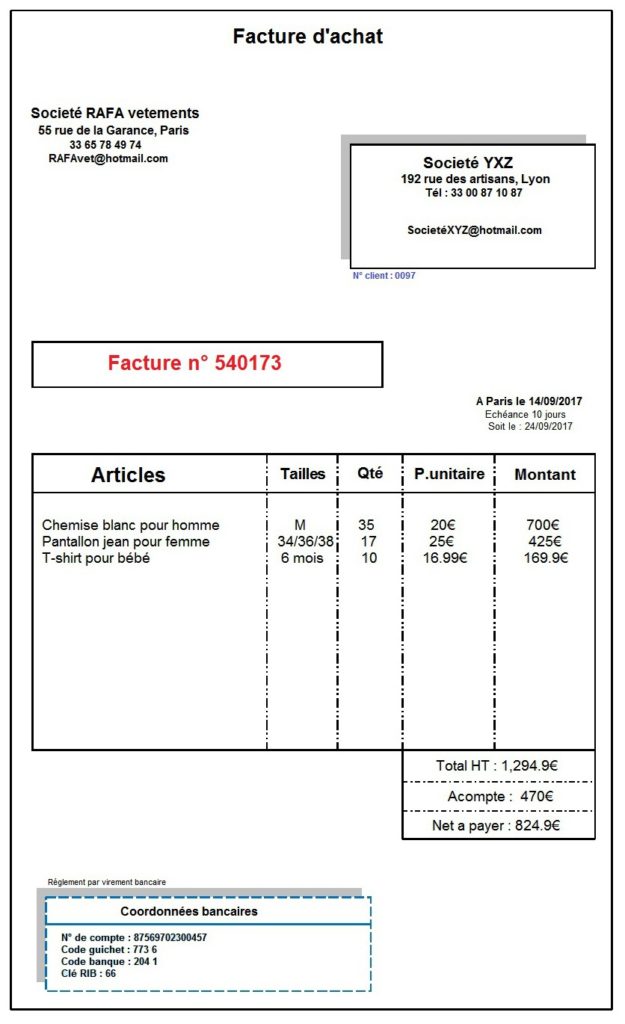

On vous présente un exemple d’une facture ordinaire ⇓

Règle de comptabilisation des factures d’achat

Les factures d’achat que l’entreprise reçoit et qui lui sont en fait adressée par ses fournisseurs sont à enregistrer comme suit :

Exemple d’exercice + solution

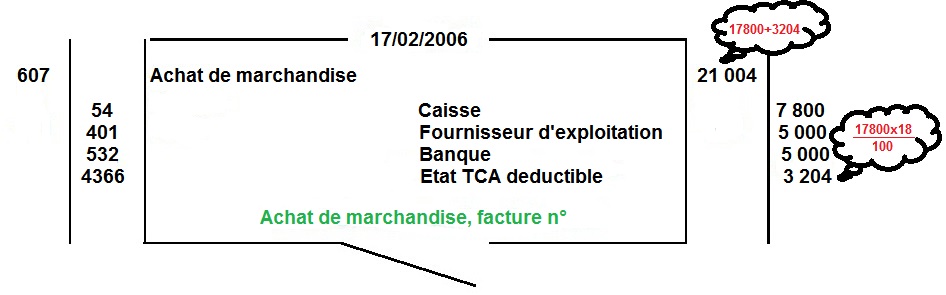

Le 17/02/2006, l’entreprise ABC a acheter auprès du fournisseur Y des marchandises pour un total de 17 800 HT (TVA 18%) et elle à réglé cette achat comme suit :

Travail à faire : On vous demande de comptabilisé l’opérations au journal de l’entreprise ABC.

Conclusion:

Voila un article en ligne sur la facture d’achat avec exercice. Merci d’avoir consulter notre article.

Articles relatifs :

Laisser un commentaire

Votre adresse de messagerie ne sera pas publiée. Les champs obligatoires sont indiqués avec *