La facture d’achat est l’exact opposé de votre facture de vente. C’est la facture que votre fournisseur vous envoie pour les produits ou services livrés. Ici, vous imputez des frais à votre fournisseur. Faire une facture d’achat est très similaire à faire une commande d’achat. Les ventes et les achats sont matérialisés par des factures qui constituent une pièce justificatives.

Les factures d’achats

Dans cette section nous allons commencer par préciser le contenu du compte 60 “Achat” avant de présenter les règles de comptabilisation des factures d’achats.

Contenu du compte 60 “Achat”

Le compte 60 “Achat” correspond essentiellement les sous-comptes suivants:

- 601 “Achat stockés matière première et fournitures liées” : ce compte reprend les achats de matière première et des fournitures destinées à être incorporés dans les produits fabriqués par l’entreprise. De plus, ces matières première et ces fournitures doivent être stockées dans les magasins de l’entreprise et doivent donc, être inscrit dans les fiches des stocks. Précisons que les fiches de stocks sont des documents destinés à suivre les mouvements des articles que détient l’entreprise.

- 602 “Achat stockés-autres approvisionnement” : ce compte comprend les achats des matières consommables et des emballages que l’entreprise stock dans les magasins.

- 606 “Achat non stocké de matière première et fournitures” : ce compte comprend les achats des matières et fournitures qui ne sont pas stockées par l’entreprise. En y trouve entre autres : les fournitures de bureau lorsqu’elles ne sont pas stockées, les carburants non stockés, l’électricité, le gaz, l’eau (qui ne sont pas stockables).

- 607 “Achat de marchandise” : ce compte comprend les achats de marchandises, c’est-à-dire des biens destinés à être revendus en l’état ou encore n’ayant subi aucune transformation.

La facture

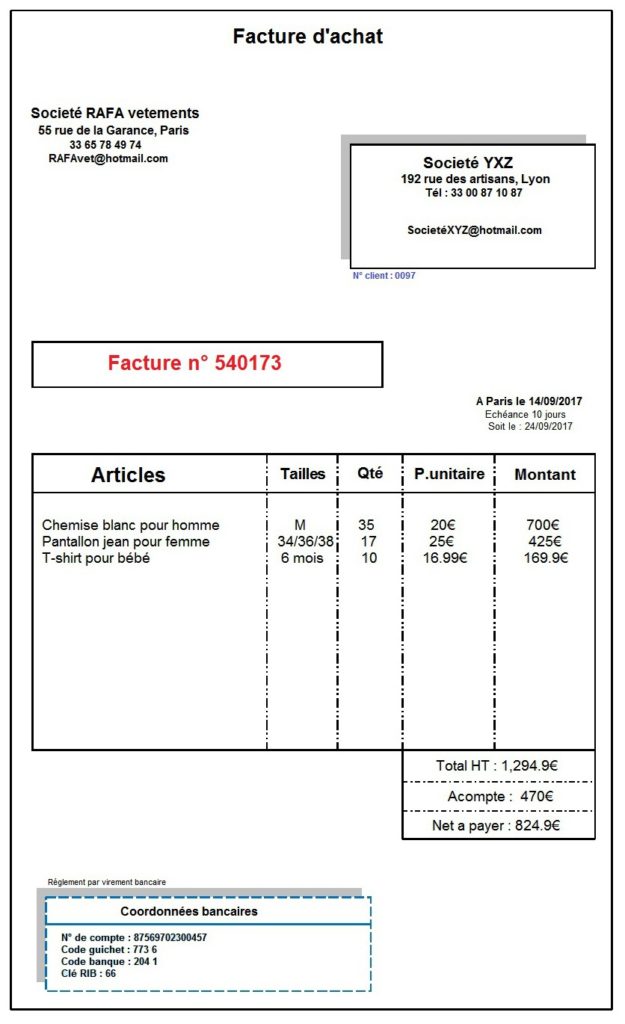

C’est un document émis par le vendeur qui doit mentionner les détails des marchandises livrées et leur prix. Elle comporte également les montants de réductions, la taxe sur la valeur ajoutée (TVA) et le net à payer c’est-à-dire le montant dû par le client. Il existe deux type de factures:

- La facture ordinaire ou de doit ou initiale qui indique une créance du vendeur vers l’acheteur.

- La facture d’avoir qui correspond à une dette du vendeur envers l’acheteur.

On vous présente un exemple d’une facture ordinaire ⇓

Règle de comptabilisation des factures d’achat

Les factures d’achat que l’entreprise reçoit et qui lui sont en fait adressée par ses fournisseurs sont à enregistrer comme suit :

- Au début d’un des comptes d’achat pour le net commercial (qui est égale au montant brut moins les réductions commerciales figurant sur la facture).

- Au crédit, soit du compte “caisse” lorsque le règlement se fait en espèce, soit du compte “banque” lorsque le règlement se fait par la remise d’un chèque, soit du compte fournisseur d’exploitation-effet à payer lorsque l’entreprise remet au fournisseur un effet, soit du compte fournisseur d’exploitation dans les autres cas.

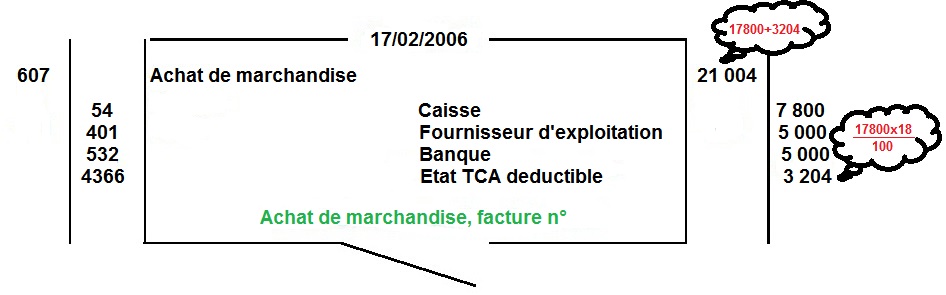

Exemple d’exercice + solution

Le 17/02/2006, l’entreprise ABC a acheter auprès du fournisseur Y des marchandises pour un total de 17 800 HT (TVA 18%) et elle à réglé cette achat comme suit :

- 7800€ en espèce.

- 5 000 par crédit.

- Le reste est par chèque bancaire.

Travail à faire : On vous demande de comptabilisé l’opérations au journal de l’entreprise ABC.

Conclusion:

Voila un article en ligne sur la facture d’achat avec exercice. Merci d’avoir consulter notre article.