Dans l’objectif d’une augmentation de la richesse des actionnaires, l’entreprise doit veiller à un bon usage des ressources dont elle dispose. Il faut que l’utilisation des ressources dégage un rendement supérieur à leur coût. D’où le nécessité d’évaluer le coût des ressources de financement. Pour être retenu, chaque projet d’investissement doit offrir au moins un taux de rendement supérieur à ce coût, appelé COÛT DE CAPITAL.

Dans ce cadre on traitera dans ce cours :

- Le coût des capitaux propres

- Le coût des dettes

- Le coût du crédit bail

- Le coût moyen pondéré de capital

I . Principe général

Le coût explicite d’une source de financement donnée au taux d’actualisation qui égalise la valeur actuelle des fonds reçus par l’entreprise avec la valeur actuelle des sorties de fonds. Les sorties de fonds peuvent être le paiement des intérêt, de redevances, le remboursement du principal ou la distribution des dividendes.

Ainsi, le coût explicite d’un moyen de financement peut être déterminé en résolvant l’équation suivante :

C = C1 / (1+K) 1 + C2 / (1+K) 2 + ……… + Cn/ (1+K) n

Avec :

- C : montant des fonds reçus par l’entreprise

- Ci : montant payé

- K : coût de la source de financement

II . Coût des capitaux moyen

Les capitaux propres ne sont pas gratuits. En effet les apporteurs de capitaux airaient pu placer leurs fonds en achetant des actions d’autre sociétés au lei de les investir dans leur propre entreprise. Ils auraient ainsi obtenu des profits (dividendes, droits sur les réserves) auxquels ils ont renoncé. Le manque à gagner supporté par les apporteurs du fait de leur renonciation aux autres possibilité de placement représente le coût des capitaux propres C’est un coût d’opportunité

Le coût des capitaux propres Κc est le taux d’actualisation qui égalise la valeur de l’action à la date 0, Pο, aux sorties de fonds futures sous forme de dividendes, D1

P0 = D1 / (1+Kc)1 + D2 / (1+Kc)2 + …………… + Dn / (1+Kc)n

1 . Coût des actions ordinaires : Dividendes constants

Dans ce cas la relation précédente sera équivalente à :

P0 = D / (1+Kc)1 + D / (1+Kc)2 +…………… + D / (1+Kc)n

Alors : P0 = D * (1- (1+Kc)-n) / Kc

Si n tend vers l’infini alors : P0 = D / Kc ⇒ Donc ⇒ Kc = D / P

2 . Le principe de dividendes croissants

Ce modèle repose sur l’hypothèse d’une croissance régulière des dividendes à un taux annuel constant g, inférieur au coût des capitaux propres. Cette hypothèse suppose que, chaque année une fraction constante du bénéfice soit mise en réserve et réinvestie dans l’entreprise. Ces investissements accroîtront les bénéfices de l’année suivante et ainsi de suite.

Le cours de l’action est égale à la valeur actualisée de la suite infinie des dividendes futurs qu’il est prévu de verser à l’actionnaire. Le taux d’actualisation représente le coût d’opportunité des capitaux propres.

En désigne par g le taux de croissance des dividendes, c.à.d :

D2 = D1 * (1+g)

D3 = D2 * (1+g) = D1 * (1+g)2

Dn = Dn-1 * (1+g) = D1 * (1+g)n-1

P0 = D1 / (1+Kc)1 + D1 * (1+g) / (+Kc)2 + …………. + D1 *(1+g)n-1 / (1+Kc) n

Si n tend vers l’infinie alors : P0 = D1 / Kc – g ⇒ Donc ⇒ Kc = (D1 / P) + g

3 . Emission d’actions nouvelles

L’émission de nouvelles actions s’accompagne généralement par des frais d’émission. Ainsi, pour le calcul du coût de ces actions, il convient de tenir compte de ces frais ainsi que de l’économie d’impôt qui en résulte. En cas de dividende constant voila formule :

Kc = D1 / P – f * (1 – t)

- f : Frais d’émission d’action

- f*t : économie d’impôt sur les frais d’émission

En cas de dividende croissants, on ajoute un taux g :

Kc = D1 / P – f * (1 – t) + g

Exemple d’exercice :

Une société vient de distribuer des dividendes à raison de 6 € l’action qui croient aux taux de 7%, le cours de l’action est de 50 €.

- Quel est le coût de capital des fonds propres (Kc) ?

- Si le coût d’émission d’action nouvelles sont de 3% du cours et si le taux d’imposition est de 15%. Quel est le coût de capital ordinaire nouvellement émis ?

Correction :

1. Kc = 6 / 50 + 7% = 19%

2. Coût d’émission = 6 / (50 – 3%) * (1 – 15%) + 0.03 = 17.5%

III . Principe des emprunts indivis

Les taux qui figurent dans les contrats ne correspondent pas aux coûts réel des emprunts. Ils n’incluent pas toutes les charges autres que les intérêts. Le coût réel correspond à un taux actuariel. C’est le taux qui permet d’établir une équivalence entre le capital emprunté et le valeur actuelle de tous les décaissements ultérieurs. Ce taux peut être déterminé avant ou après impôt si l’on tient compte de la déductibilité des charges consécutives a l’emprunt.

Attention : le mode d’amortissement de l’emprunt est fondamental dans le calcul du coût d’un emprunt puisqu’il affecte l’échéancier de remboursement ainsi que l’économie d’impôt liée aux intérêts.

Le coût d’un emprunt correspond aux taux d’actualisation qui égalise la valeur nette de la dette à la valeur actualisée des coupons et de l’amortissement du principal :

D = A1 / (1 + Kd)1 + A2 / (1 + Kd)2 + …………… + An /(1 + Kd)n

Avec :

- D : montant de l’emprunt

- Ai : annuité remboursée à la date i

- Kd : coût de l’emprunt (Dette)

- n : la durée de l’emprunt

1 . Emprunt obligataire

Le coût d’un emprunt obligataire est le taux d’actualisation assurant l’équivalence entre

- Le prix d’émission

- Et les annuités de remboursement diminuées des économies d’impôt dues aux charges d’intérêt et à l’amortissement de la prime de remboursement.

Exemple :

Soit un emprunt obligataire ayant les caractéristiques suivantes pour chaque obligation :

- Valeur nominal : 800 €

- Prix d’émission : 790 €

- Prix de remboursement in fine : 820 €

- durée : 8 ans

- Taux nominal : 7%

Calculer le coût de l’emprunt obligataire ?

2 . Le coût du crédit-bail

Le coût du crédit-bail est le taux d’actualisation assurant l’équivalence entre :

- Le valeur à neuf de bien faisant l’objet de contrat

- Et les flux monétaires résultant de l’exécution du contrat

Les décaissements comprennent :

- Les redevances périodiques (Loyers)

- Le prix d’exercices de l’option d’achat a fin de contrat

- La perte de l’économie d’impôt sur les amortissements du bien objet du contrat

Les encaissements comprennent :

- L’économie d’impôt sur les redevances ou charge du loyers.

- L’économie d’impôt sur les charges d’amortissement de l’option d’achat

Exemple corrigé :

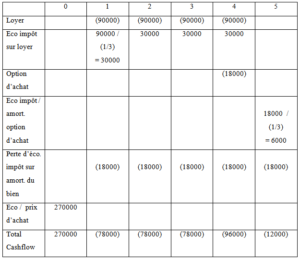

Soit un crédit-bail finançant une machine de 270000 €, amortissable sur 5 ans et ayant les caractéristiques suivantes:

- Paiement de 4 loyers de 90000 € a la fin de chacune des 4 premières années d’utilisation

- Option d’achat au début de la 5ième année pour un montant de 18000 €

- Possibilité d’amortir le bien en totalité la 5ième

- Impôt : 1/3

Calculer le coût de crédit-bail ?

270000 = 78000 * (1 +K)-1 + 78000 * (1 +K)-2 + 78000 *(1 +K)-3 + 96000 * (1 + K)-4 + 12000 *(1+K)-5

K = 9%

3 . Le coût moyen pondéré de capital

En général, une entreprise est financée, une partie par ses capitaux propres et en partie par des capitaux empruntés. Ces deux sources de financement ont des coûts différents. Parmi les fonds empruntés, il peut y avoir plusieurs sortes d’emprunts et de crédit-bail qui n’ont pas les mêmes coûts.

Le concept de coût de capital est à la base du calcul économique au niveau des décisions de l’entreprise et au niveau des choix des projets. Comme son nom l’indique, le coût de capital est la moyenne pondérée du coût des différentes sources de financement par la part de chacune dans le capital total.

Le coût de capital est la moyenne du coût des capitaux propres et du coût des divers formes d’endettement, pondéré par la part de chaque source de financement dans le financement total. On désigne par :

- D : le montant des dettes

- Kd :taux exprimant le coût des dettes

- C : valeur des capitaux propres

- Kc : taux exprimant le coût des capitaux propres

- K : coût du capital pour l’entreprise

K = Kc * (C / C + D) + Kd * (D / C + D)

Exemple

Une société a son capital divisé en 20000 actions cotées a 35 € l’action. Le coût moyen des dettes est de 6.5%. Le coût des capitaux propres est de 20%. Le montant des dettes s’éléve a 500000 €. Calculer le coût moyen pondéré des capitaux.

Correction :

C = 20000 * 25 = 700000 € Kc = 20%

D = 500000 € Kd = 6.5%

K = 20% * 700000/(500000 + 700000) + 6.5% * 500000/(500000 + 700000) = 14.3%

Conclusion

Voila un article en ligne sur le choix de financement. Merci d’avoir consulter notre article.