Tous les coûts supportés par les entreprises peuvent être divisés en deux catégories principales: les coûts fixes et les coûts variables. Les coûts fixes sont des coûts indépendants de la production. Celles-ci restent constantes sur toute la plage concernée et sont généralement considérées comme coulées pour la plage concernée (non pertinentes pour les décisions de sortie). Les coûts fixes comprennent souvent le loyer, les bâtiments, les machines, etc. Les coûts variables sont des coûts qui varient avec la production. Les coûts généralement variables augmentent à un taux constant par rapport au travail et au capital. Les coûts variables peuvent inclure les salaires, les services publics, les matériaux utilisés dans la production, etc..

Explication générale

En économie, l’un des termes les plus importants est le coût, c’est-à-dire le coût de production d’un bien ou d’un service. À présent, les coûts de production peuvent être classés en deux catégories principales en fonction de leur nature, à savoir les coûts fixes et les coûts variables.

- Le coût fixe, comme son nom l’indique, est de nature fixe pendant une certaine période et ne dépend pas du niveau d’activité ou de la production. Cela peut être considéré comme un coût irrécupérable. L’un des exemples les plus populaires de coût fixe est l’amortissement, qui est imputé aux immobilisations d’une entreprise. Désormais, le montant de l’amortissement reste constant (compte tenu de la méthode linéaire) pendant les années d’exploitation, quel que soit le volume de production.

- D’autre part, le coût variable est directement proportionnel au niveau de production ou au volume de production. Parmi les exemples populaires de coûts variables, citons les frais de main-d’œuvre et les coûts matériels. Maintenant, la charge de travail totale ou la matière première totale dépend uniquement du niveau de production.

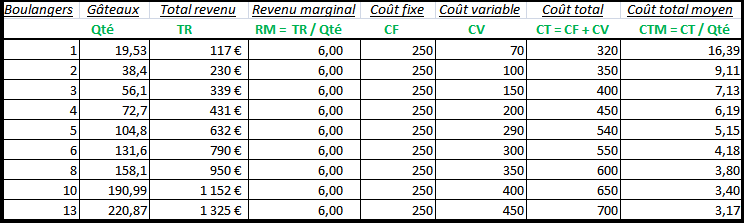

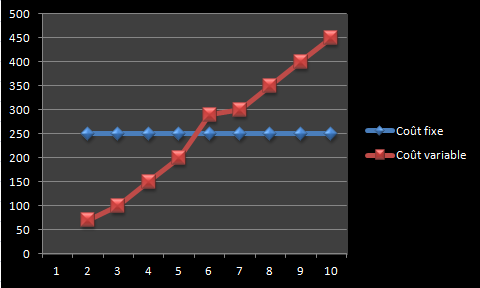

Exemple schématique

Vous trouverez ci-dessous un exemple de grille de coûts d’une entreprise et un graphique des coûts fixes et variables. Remarquez que la courbe des coûts fixes est plate et que la courbe des coûts variables a une pente ascendante constante.

Différence entre coût fixe et coût variable

Les principales différences entre le coût fixe et le coût variable sont les suivantes:

- Le coût fixe est le coût qui reste constant au niveau brut quel que soit le volume de production, tandis que le coût variable est le coût qui varie au niveau brut avec le niveau de production.

- Les coûts fixes sont liés au temps, car ils ne changent qu’après un certain temps, tandis que les coûts variables sont liés au volume car ils changent avec le volume de production.

- Les coûts fixes doivent être payés indépendamment du fait qu’il y ait production ou non, tandis que les coûts variables ne sont encourus que lorsqu’il existe un type de production.

- Au niveau des unités, les coûts variables restent les mêmes, alors que les coûts fixes par unité varient. Le coût unitaire fixe diminue avec l’augmentation de la production en volume et inversement.

- Le coût de production fixe comprend les frais généraux de production fixe. les frais généraux d’administration et les frais généraux fixes de vente et de distribution. Le coût variable, quant à lui, comprend le coût des matières premières, le coût de la main d’œuvre, les autres dépenses directes, les frais généraux de production variables, les frais généraux de vente et de distribution variables.

Coûts, volume des ventes et profits

Un changement dans l’un de vos coûts affecte votre bénéfice net. Une variation du volume des ventes affecte presque toujours aussi le bénéfice net, car les coûts variables, tels que les coûts des matériaux et les salaires des employés, augmentent inévitablement avec le volume des ventes.

D’autre part, même si vos coûts variables augmentent avec le volume de vos ventes, vos coûts unitaires peuvent diminuer. Si, par exemple, vous achetez des matériaux de production en plus grande quantité, vous pourrez peut-être les acheter à des prix inférieurs. L’analyse du seuil de rentabilité montre la relation entre le prix du produit que vous vendez, le volume du produit que vous vendez et vos coûts ou vos dépenses.

L’une des variables que vous utilisez dans l’analyse du seuil de rentabilité le prix, peut être déterminée en divisant davantage les coûts fixes et variables en coûts directes et indirectes. Les coûts directs sont les coûts associés à la production de biens, tels que la main-d’œuvre horaire ou les matériaux. Les coûts indirects se réfèrent à des coûts qui ne le sont pas, tels que le loyer et l’assurance.

Conclusion

Voila un article en ligne sur les coûts fixes et les coûts variables Merci d’avoir consulter notre article.