Aux fins de la budgétisation et de la comptabilité, il est essentiel non seulement de documenter les dépenses de votre entreprise, mais également de les classer correctement. La distinction entre les coûts “directs” et “indirects” peut sembler intuitive et explicite. S’il est vrai qu’aucun des deux mots n’a un sens radicalement différent lors de la catégorisation des différents coûts liés aux affaires, il existe un peu plus de nuance dans la pratique. Il est important de bien comprendre la distinction entre les coûts directs et indirects lors de la tarification de vos produits.

Quels sont les coûts directs ?

Les coûts directs sont les dépenses de l’entreprise qui peuvent être directement appliquées à la production d’un objet de coût spécifique, tel qu’un bien ou un service. Les objets de coûts sont les articles auxquels les coûts sont affectés. Les coûts directs incluent la main-d’œuvre directe, les matériaux directs et les fournitures de fabrication.

Disons que vous avez un employé qui fabrique des jouets. Le travail de l’employé est considéré comme du travail direct. Pour créer les jouets, l’employé a besoin de bois, considéré comme un matériel direct et, l’employé doit utiliser de la colle, qui est un produit de fabrication. Les coûts directs peuvent être des coûts variables ou fixes. Les coûts variables sont des coûts qui varient en fonction du nombre d’articles produits ou du nombre de services offerts.

Par exemple, vous dépenseriez plus d’argent pour produire 500 jouets contre 400 jouets. Les coûts fixes sont des dépenses qui restent les mêmes chaque mois. Comprendre les coûts directs peut vous aider à déterminer le prix de votre produit ou service. S’agissant de coûts variables, vous souhaitez vous assurer que les clients vous paient davantage que ce que vous avez payé pour fabriquer vos produits ou offrir vos services. Mais vous devez également prendre en compte les coûts indirects.

Quels sont les coûts indirects ?

Les coûts indirects vont au-delà des dépenses associées à la création d’un produit particulier et incluent le prix de la maintenance de l’ensemble de la société. Ces frais généraux sont ceux qui restent après le calcul des coûts directs et sont parfois appelés les “coûts réels” de la conduite des affaires. Les matériaux et fournitures nécessaires aux activités quotidiennes de l’entreprise constituent des exemples de coûts indirects. Ceux-ci incluent des articles tels que les fournitures de nettoyage, les services publics, la location de matériel de bureau, les ordinateurs de bureau et les téléphones portables.

Bien que ces éléments contribuent à la société dans son ensemble, ils ne sont pas affectés à la création d’un service en particulier. Les coûts de main-d’œuvre indirects permettent la production d’objets de coûts, mais ne sont pas affectés à un produit spécifique. Par exemple, les employés de bureau qui gèrent le bureau soutiennent l’entreprise dans son ensemble au lieu d’une seule gamme de produits. Ainsi, leur travail peut être considéré comme un coût indirect.

Les autres coûts indirects courants incluent la publicité et le marketing, la communication, les avantages sociaux, tels que le gymnase d’un employé, ainsi que les services de comptabilité et de paie.

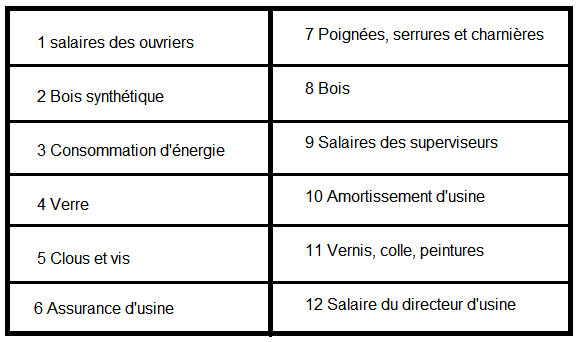

Exemple d’exercice

Les coûts suivants sont supportés par une usine pour la fabrication d’armoires identiques:

Travail à faire : Classer les coûts ci-dessus comme directs ou indirects.

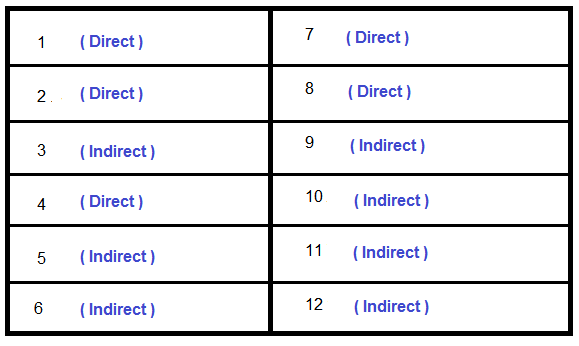

Solution :

La différence entre les coûts directs et les coûts indirects

La différence essentielle entre les coûts directs et les coûts indirects est que seuls les coûts directs peuvent être rattachés à des objets de coûts spécifiques. Un objet de coût est un élément pour lequel un coût est compilé tel qu’un produit, un service, un client, un projet ou une activité. Ces coûts ne sont généralement classés en coûts directs ou indirects que s’ils concernent des activités de production, et non des activités administratives (considérées comme des coûts de période).

Le concept est essentiel pour déterminer le coût d’un produit ou d’une activité spécifique, car les coûts directs sont toujours utilisés pour calculer le coût de quelque chose, alors que les coûts indirects ne peuvent pas être affectés à une telle analyse des coûts. Il peut être trop difficile d’élaborer une méthode rentable pour l’affectation des coûts indirects, le résultat est que beaucoup de ces coûts sont considérés comme faisant partie des frais généraux de l’entreprise ou de la production, qui existeront même si un produit spécifique n’est pas créé ou si une activité ne se produit pas.

La main d’oeuvre direct, les matériaux directs, les commissions, les salaires à la pièce et les fournitures de fabrication sont des exemples des coûts directs. Des exemples de coûts indirects sont les salaires de supervision de la production, les coûts de contrôle de la qualité, les assurances et l’amortissement.

Conclusion

Voila un article en ligne sur les coûts directs et les coûts indirects. Merci d’avoir consulter notre article.