Un compte en T : on peut le définir comme une présentation visuelle des écritures au journal enregistrées dans un compte général. Ce format T représente graphiquement les débits à gauche du T et les crédits à droite. Ce système permet aux comptables de suivre facilement les soldes des comptes et de détecter les erreurs dans les écritures.

Compte en T : débit et crédit

Les comptes généraux utilisent le format de compte en T pour afficher les soldes de chaque compte. Chaque entrée de journal est transférée du journal général au compte T correspondant. Les débits sont toujours transférés du côté gauche et les crédits sont toujours transférés du côté droit des comptes T. Étant donné que la plupart des comptes seront affectés par plusieurs écritures au journal et transactions, il existe généralement plusieurs numéros dans les colonnes débit et crédit.

Les soldes des comptes sont toujours calculés au bas de chaque compte T. Notez qu’il s’agit de soldes de comptes et non de soldes de colonnes. La différence totale entre les colonnes débit et crédit sera affichée au bas de la face correspondante. En d’autres termes, un compte avec un solde créditeur aura un total au bas du côté droit du compte. Tout les compte d’actifs du bilan comptable sont des soldes débiteurs et les comptes des passifs et des capitaux propres sont des soldes créditeurs.

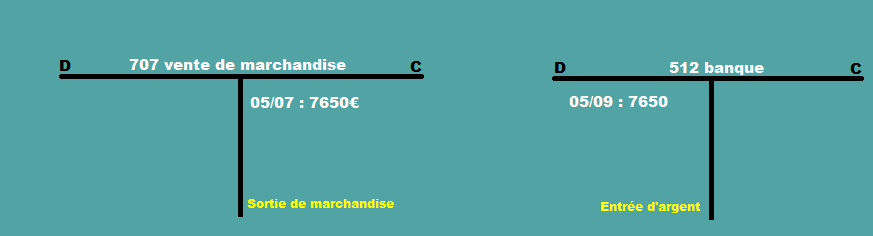

Exemple du compte en T:

Par exemple on peut dire que le 05/09/2017 l’entreprise “ESSO” à vendu par chèque bancaire de la marchandise d’une valeur de 7 650 €. Cette opération peut être enregistrer dans un compte en T comme suit :

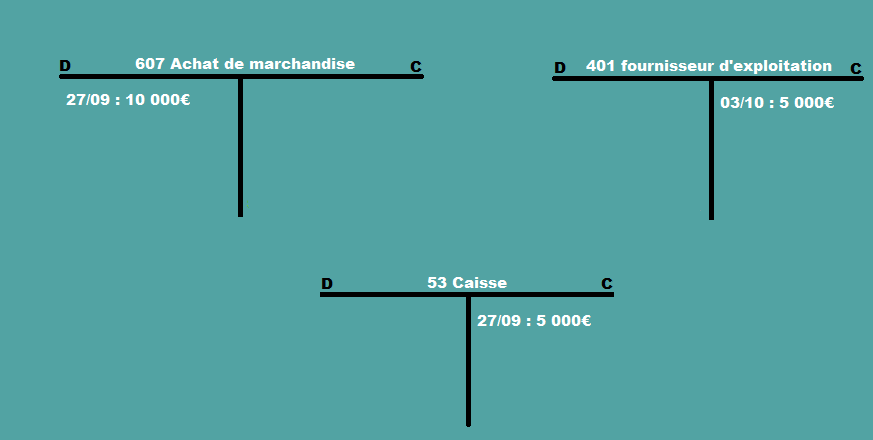

On peut prendre un autre exemple : le 27/09/2017 l’entreprise “ESSO” à acheter de la marchandise d’une valeur de 10 000 €. Le paiement été: moitié en espèce et moitié par crédit au 03/10/2017.

Pourquoi les comptables utilisent les comptes en T ?

Les comptables utilisent les comptes T afin de faciliter la gestion du système de comptabilité à double entrée. Un système de double entrée est un processus de comptabilité détaillé où chaque entrée a une entrée correspondante supplémentaire pour un compte différent. Considérez le mot «double» dans «double entrée» pour «débit» et «crédit». Les deux totaux pour chacun doivent s’équilibrer, sinon il y a une erreur dans l’enregistrement.

Un système à double entrée est considéré comme complexe et est utilisé par les comptables. Les informations saisies doivent être enregistrées de manière simple à comprendre. C’est pourquoi une structure de compte en T est utilisée, pour marquer clairement la séparation entre «débits» et «crédits». Il serait considéré comme la meilleure pratique pour un service comptable d’une entreprise (qui n’utilise pas une méthode de comptabilité à entrée unique) d’employer une structure de compte en T dans son grand livre.

Exercice sur les comptes en T (le grand livre)

On vous présente une série d’exercices pour vous aidez à mieux comprendre ce cour.

Exercice 1

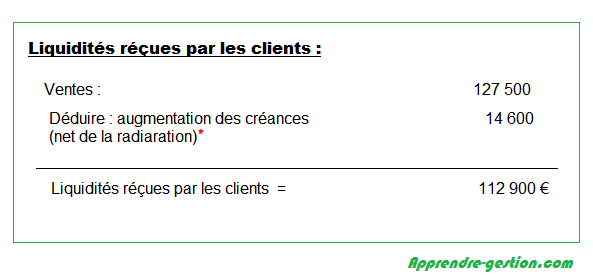

Dans cet exercice on va utiliser les données ci-dessous et on va calculer les liquidités reçues des clients au cours d’une période a l’aide de l’approche des comptes en T. Les informations suivantes appartiennent à la société ABC :

- Solde d’ouverture (compte débiteur au 31 décembre 2012) : 63 000 €.

- Solde de clôture (compte débiteur au 31 décembre 2013) : 71 000 €.

- Indemnité pour créances douteuses au 31 décembre 2012 : 2 200 €.

- Indemnité pour créances douteuses au 31 décembre 2013 : 3 100 €.

- Les ventes pour l’année 2012 : 156 000 €.

- Les ventes pour l’année 2013 : 127 500 €.

La société ABC vend les biens à crédit. Pour l’année 2013 les créances irrécouvrables augmentent à 8000 €. et les comptes augmentent à 6 600 € ont été radiés.

Travail à faire :

- Calculez les liquidités reçues des clients à déclarer dans l’état des flux de trésorerie pour l’année 2013.

- Découvrez le montant des espèces collectées auprès du client à l’aide de l’approche par comptes.

Solution question 1 :

* Solde de clôture 31 décembre 2013 – ( Solde d’ouverture 31 déc 2012 – radiations )

71 000 – ( 63 000 – 6 600 ) = 14 900.

REMARQUE : la variation des créances clients a été déduite des ventes car les créances clients ont augmentés au cours de la période.

Solution question 2 :

Exercice 2

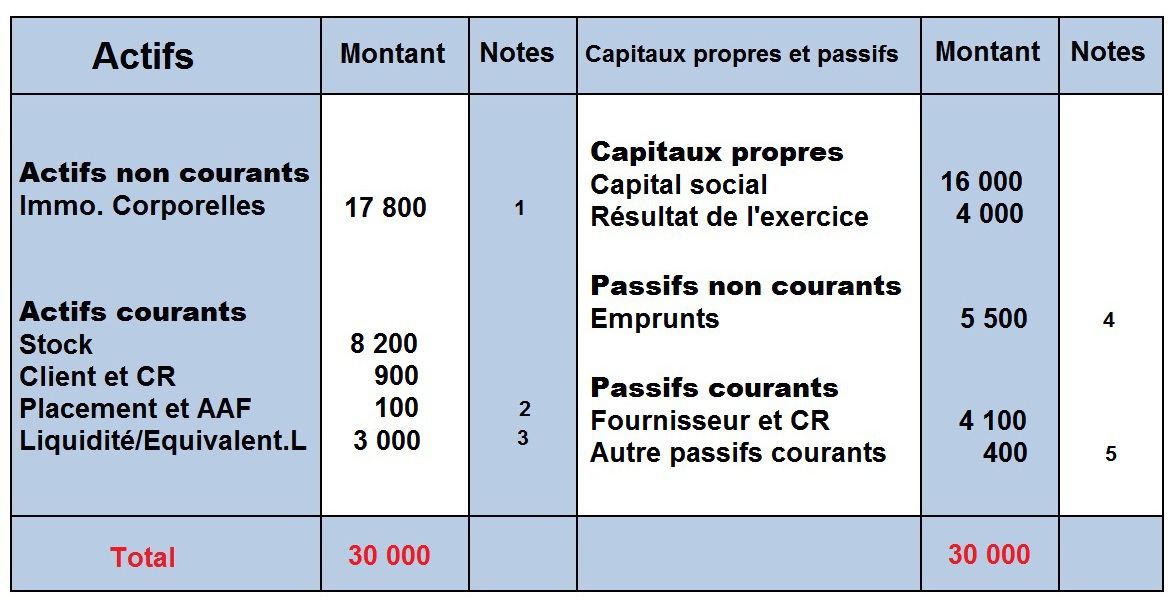

Le bilan de l’entreprise “Aline” établi en 31/12/2009 se présente comme suit : “pour le mois de janvier 2010”

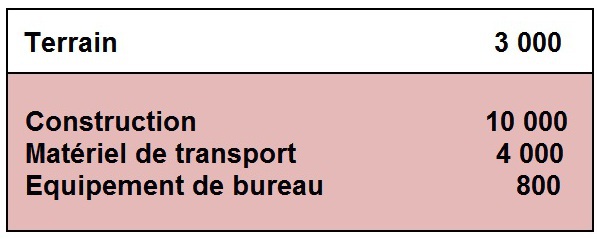

- Note 1 : immobilisations corporelles:

- Note 2 : Il s’agit d’un prêt de la société “W” = 1 400

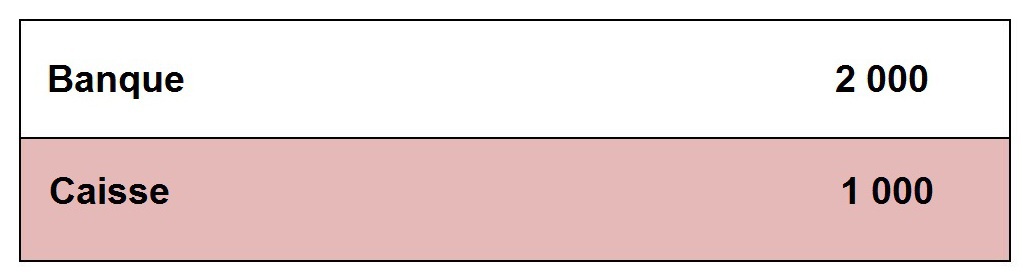

- Note 3 : Liquidité et équivalent de liquidité

- Note 4 : Il s’agit d’un emprunt bancaire remboursable sur 3 ans

- Note 5 : Il s’agit d’une dette vis-à-vis de la CNSS

Au cours du premier semestre 2010, l’entreprise “Aline” à réalisé les opérations suivantes:

- 3/1/2010 : achat de marchandise à crédit pour 3 000€

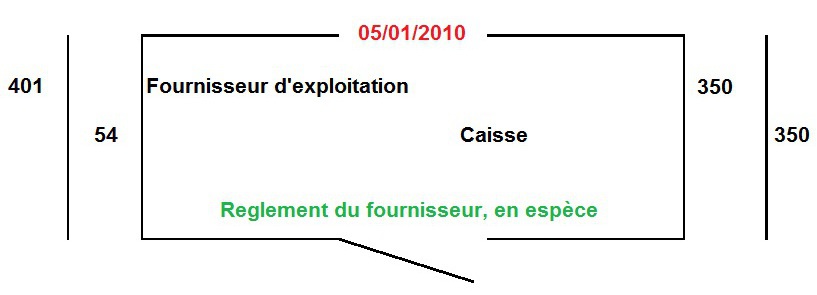

- 5/1/2010 : règlement des fournisseurs en espèces pour 350€

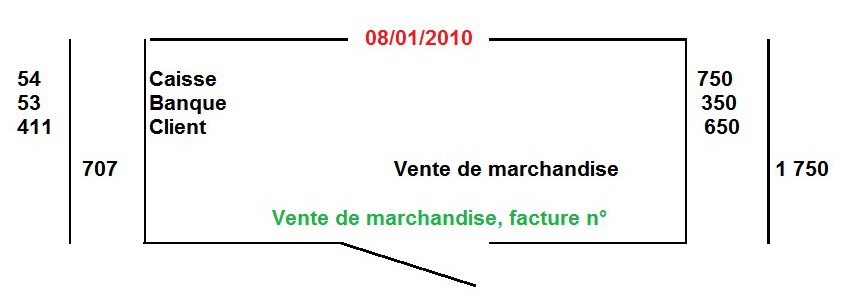

- 8/1/2010 : vente de marchandise à 1 750€, le client réglera de la manière suivante : 750€ en espèce, 350€ contre chèque bancaire, 650€ à crédit

- 10/1/2010 : règlement des frais de répartition des véhicules pour un montant total de 60€ par chèque bancaire

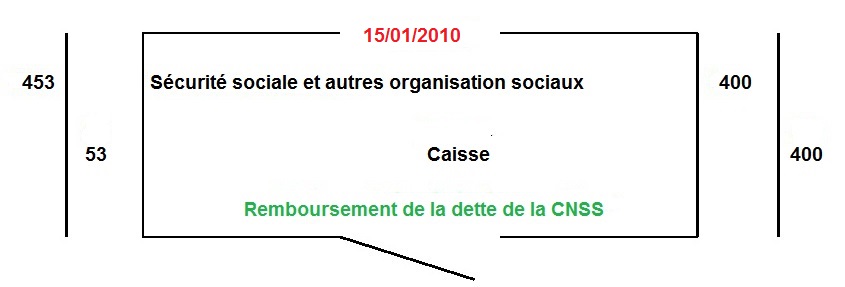

- 15/1/2010 remboursement en espèce de la dette vis-à-vis de la CNSS

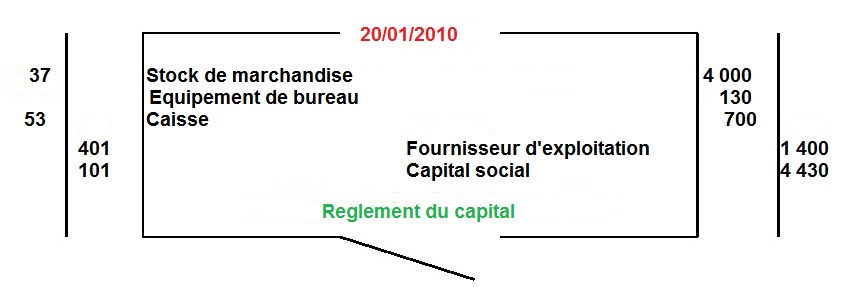

- 20/1/2010 les associés qui sont au nombre de 3 réalisent de nouveaux apports constitué des éléments suivant : Associé “X” : des marchandises pour 1 000€ et des espèce pour 400€ – Associé “Y” : du mobilier pour 130€ et des espèces pour 300€ – Associé “Z” : des marchandises d’une valeur de 3 000€ dont 1 400€ sont encore due au fournisseur et que la société prend en charge au lieu et place de l’associé “Z”.

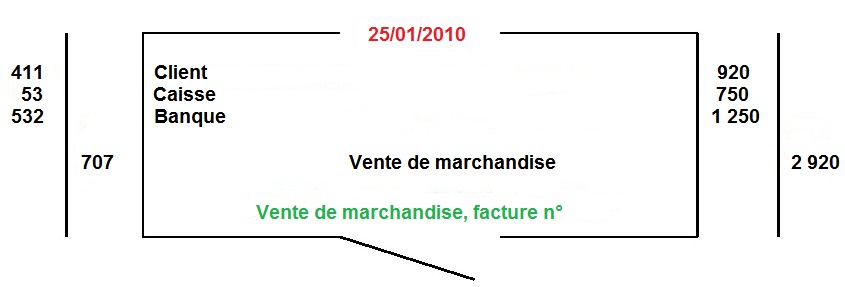

- 25/1/2010 : Les marchandises apportés par “Z” sont vendus à 2 920€ : soit 920€ à crédit, 750€ contre espèce, 1 250€ contre chèque bancaire

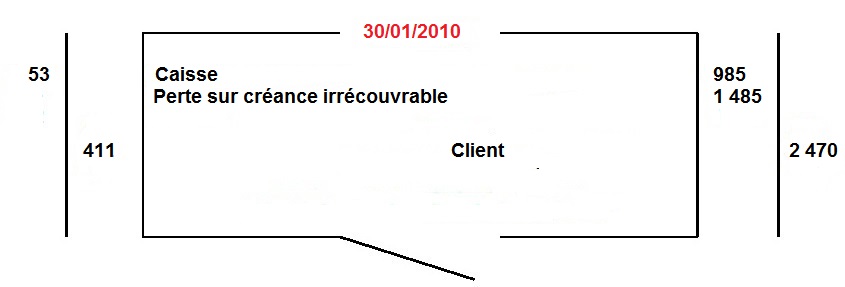

- 30/1/2010 : les clients règlent 985€ en espèce pour solde de tout compte

Travail à faire : enregistrer les opération ci-dessus au journal du grand livre

Solution:

Les problèmes des comptes en T

Les comptes en T sont la représentation visuelle d’un système de comptabilité à double entrée. Ce système présente des inconvénients, tels que:

Information non correctement enregistrées

Cela peut entraîner un déséquilibre du grand livre général d’une entreprise. Cependant, comme les débits et les crédits sont saisis en même temps, ces types d’erreurs peuvent être plus faciles à détecter si le comptable vérifie ses numéros après chaque entrée de journal.

Les transactions sont catégorisées incorrectement

Il s’agit d’une erreur comptable courante. Par exemple, une entreprise embauche du travail temporaire supplémentaire pour une période occupée dans son usine. Le service de comptabilité classe plus tard ces paiements de main-d’œuvre sous «charges d’exploitation» plutôt que sous «coûts d’inventaire» (c’est là que les coûts de main-d’œuvre d’usine devraient aller). Si les coûts de main-d’œuvre sont toujours débités et entièrement crédités, ce type d’erreur peut également être difficile à détecter. Cependant, il sera très probablement détecté s’il y a un audit.

Consommation de temps et coûteuse

Un système à double entrée prend beaucoup de temps pour une entreprise à mettre en œuvre et à entretenir, et peut nécessiter du personnel supplémentaire pour la saisie de données (ce qui signifie, plus d’argent dépensé pour le personnel). Cela dépendra du volume d’affaires d’une entreprise. Même avec les inconvénients énumérés ci-dessus, un système de comptabilité à double entrée est nécessaire pour la plupart des entreprises.

En effet, les types de documents financiers dont les entreprises et les gouvernements ont besoin ne peuvent pas être créés sans les détails fournis par un système à double entrée. Ces documents permettront des comparaisons financières avec les années précédentes, ce qui aide beaucoup les entreprises.

Conclusion

Voila un article gratuit sur les comptes en T et ses exercices ainsi que le grand livre . Merci d’avoir consulter notre article.