Chaque propriétaire d’entreprise utilise le compte de résultat. Il est considéré comme l’un des états financiers essentiels. Outre le compte de résultat, les autres états financiers significatifs comprennent le tableau des flux de trésorerie, le bilan, le compte de résultat global, l’état des capitaux propres. Parfois, le compte de résultat est également appelé déclaration de résultat, l’état des opérations, ou de la déclaration de revenus. La rentabilité de l’entreprise est déterminée par le compte de résultat, c’est pourquoi il a gagné beaucoup d’importance. L’explication montre généralement la rentabilité pendant un certain temps, qui pourrait être un exercice ou une période particulière, comme demandé par l’entreprise.

Qu’est-ce qu’un compte des résultats?

Un compte des résultats est un état financier qui vous montre la rentabilité de votre entreprise au cours d’une période de reporting donnée. Il montre vos revenus, moins vos dépenses et vos pertes. Également appelé parfois “état des résultats nets” ou “état des résultats”, l’état des résultats est l’un des trois états financiers les plus importants de la comptabilité financière, avec le bilan et l’état des flux de trésorerie (ou l’état des flux de trésorerie). Les petites entreprises commencent généralement à produire des comptes de résultats lorsqu’une banque ou un investisseur souhaite voir à quel point leur entreprise est rentable. Lorsqu’une entreprise établit un compte de résultat à usage interne uniquement, elle y fait parfois référence en tant que “compte de résultat”.

Les composantes de compte de résultat

Les principales composantes du compte de résultat sont les revenus, les dépenses, les pertes et les gains. Il ne concerne pas l’argent reçu dans l’entreprise ou les paiements en espèces qui sont donnés par l’entreprise. Le compte de résultat présente des différences mineures entre les sociétés.

La raison étant que les dépenses et les revenus dépendront des différents types d’opérations ou de la façon dont les affaires sont menées. Cependant, plusieurs autres composantes sont génériques à tous les comptes des résultats et se retrouvent dans chaque industrie. Voici quelques-uns des composants standard d’un compte de résultat :

Ventes / revenus

Les ventes sont le seul moyen de gagner de l’argent pour l’entreprise. C’est la raison pour laquelle il est affiché tout en haut de l’instruction. Autrement dit, la valeur des ventes sera brute de tous les coûts associés à la fabrication des biens ou des services. Certaines entreprises ont plusieurs méthodes de génération de revenus. Tous sont ajoutés à la ligne de revenus totaux. Le calcul est effectué pour la période spécifique pour laquelle le relevé est demandé.

Coût des marchandises vendues

Il est également abrégé en COGS. C’est l’élément qui regroupe tous les coûts directs et indirectes associés à la vente du produit. C’est ce que l’on appelle parfois le coût des ventes, car il s’agit du coût requis pour vendre le produit sur le marché. Les composants inclus dans le prix des marchandises vendues comprennent les salaires des employés, les frais de main-d’œuvre, les matériaux, les pièces et d’autres dépenses telles que l’amortissement.

Le transport et l’entreposage sont également inclus dans le COGS car il s’agit d’un coût supplémentaire pour l’entreprise. Les frais d’emballage, le cas échéant, les frais promotionnels pour la promotion du produit sur le marché peuvent également être inclus dans cette rubrique.

Le bénéfice brut

Le bénéfice brut est le profit final après soustraction des dépenses. Dans le cas du compte de résultat, le bénéfice brut est calculé en soustrayant la somme totale des coûts des marchandises vendues du total des revenus de vente.

Frais de marketing et de promotion

Comme mentionné ci-dessus, les frais de marketing et de promotion peuvent parfois être inclus dans le coût des produits vendus ou dans certaines entreprises, ils peuvent être séparés. Cela comprend les dépenses de marketing, les dépenses publicitaires et les autres dépenses promotionnelles nécessaires pour promouvoir le produit ou le service. Les coûts qui ont des frais d’événement, de foire commerciale ou d’événement promotionnel sont tous regroupés sous cette catégorie.

Frais administratifs généraux

Cette catégorie comprend tous les paramètres, département général et administratif, qui contient tous les autres coûts indirects qui peuvent être associés à l’entreprise. Les traitements et salaires des employés, le loyer du bureau ou d’autres dépenses liées à l’espace de bureau, les frais de voyage, l’assurance des employés et le bureau et parfois l’amortissement sont également inclus dans les frais généraux et administratifs.

Dotations aux amortissements

Ces dépenses sont classées comme dépenses hors trésorerie et sont créées par les comptables pour répartir le coût initial des actifs. Ces coûts comprennent la valeur des actifs, tels que l’équipement, les biens et les terrains.

Le résultat d’exploitation

Le résultat d’exploitation est également appelé bénéfice avant intérêts et impôts. Il est également abrégé en EBIT. Les dépenses d’exploitation sont celles qui sont gagnées dans l’entreprise par les opérations commerciales régulières.

Il peut également être qualifié de bénéfice avant revenu non opérationnel, intérêts, frais non liés à l’exploitation ou impôts et est généralement soustrait des revenus. C’est un terme commun qui est utilisé dans la finance, et c’est l’un des ratios essentiels recherchés par les investisseurs et les actionnaires.

Intérêt

Les intérêts débiteurs sont courants pour préciser les intérêts débiteurs sur les revenus d’intérêts. Ils sont représentés comme un compte de résultat de ligne distinct. Ceci est généralement effectué pour éliminer et rapprocher les différences entre EBT et EBIT. Le calendrier de la dette est généralement déterminé par les intérêts débiteurs.

Revenu avant impôt (EBT)

Le revenu avant impôt est également appelé revenu avant impôt. Il peut être calculé en soustrayant les intérêts du bénéfice d’exploitation. Il s’agit du total final qui doit arriver avant d’arriver au revenu net.

Autres dépenses

Il y a généralement d’autres dépenses associées aux entreprises et à leur industrie. Il existe de nombreux exemples de coûts supplémentaires spécifiques à des secteurs spécifiques tels que la réalisation, la recherche et le développement, les frais d’amélioration, la technologie, la rémunération à base d’actions et bien plus encore.

En dehors de cela, il existe de nombreuses pertes qui peuvent être dues au fait que le produit peut expirer, il peut y avoir des dommages liés au transport du produit ou toute autre dépense de ce type.

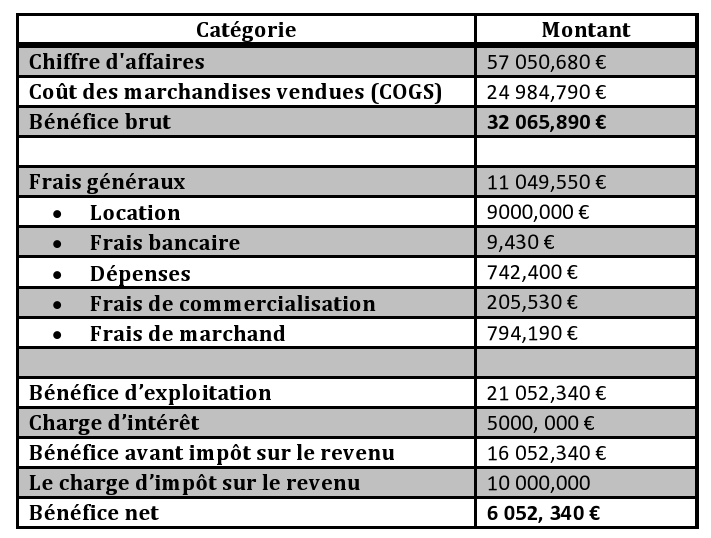

Un exemple de compte de résultat

Vous trouverez ci-dessous un exemple de compte consolidé des résultats de l’entreprise “ESSO” spécialisé dans la ventes des produit et services.

Les états de résultats sont conçus pour être lus de haut en bas, nous allons donc parcourir chaque ligne en commençant par le haut.

Lecture des états des résultats standard

Le format standard du compte de résultat se concentre sur le calcul du bénéfice ou du revenu pour chaque sous-rubrique du chiffre d’affaires. Il calcule également les charges d’exploitation puis réduit les taxes. Tous les calculs sont de simples additions et soustractions, il est essentiel d’avoir un ordre correct des entrées car réduire une mauvaise entrée de la mauvaise tête peut entraîner une erreur significative sur la déclaration.

Section des revenus

Le bénéfice brut pour la période donnée est indiqué dans la section des revenus de l’entreprise. Il est arrivé après avoir réduit le coût des revenus du total des revenus.

Dépenses d’exploitation

Les dépenses d’exploitation sont celles qui prennent en considération le coût des revenus et également le total des revenus afin qu’ils puissent arriver aux chiffres rapportés. Une fois que les dépenses d’exploitation totales sont réduites du total des revenus, il génère le bénéfice d’exploitation de l’organisation pour une période donnée. Il est souvent représenté par l’EBIT.

Produits d’autres opérations

Les revenus provenant d’autres dépenses s’ajoutent au revenu net comme les gains ponctuels. Outre ces bénéfices non récurrents, il peut avoir un intérêt, qui est lié aux coûts, et d’autres taxes applicables qui sont utilisées pour calculer le résultat net des autres opérations. Le bénéfice par action est calculé en divisant le revenu total par le nombre moyen pondéré d’actions en circulation.

Points clé a retenir

- Le compte de résultat comprend les revenus et les dépenses ainsi que le résultat net ou la perte nette qui en résulte sur une période de temps en raison des activités lucratives. Le compte de résultat montre aux investisseurs et à la direction si l’entreprise a gagné de l’argent au cours de la période considérée.

- La section d’exploitation d’un compte de résultat comprend les produits et les charges. Les produits sont constitués d’entrées de trésorerie ou d’autres améliorations d’actifs d’une entité, et les dépenses se composent de sorties de trésorerie ou d’autres utilisations d’actifs ou de passifs.

- Le “résultat net” d’un compte de résultat est le revenu net qui est calculé après soustraction des dépenses des revenus. Il est important pour les investisseurs, également par action (en tant que bénéfice par action), car il représente le bénéfice de la période comptable attribuable aux actionnaires.

Conclusion

Voila un article en ligne sur le compte de résultat. Merci d’avoir consulter notre article.