Le bilan comptable, appelé également “état de la situation financière”, révèle les actifs, les passifs et les fonds propres de l’entreprise (valeur nette). Le bilan, ainsi que l’état des résultats et l’état des flux de trésorerie, il constituent la pièce principale des états financiers des sociétés. Si vous êtes actionnaire d’une entreprise, il est important que vous compreniez comment lire le bilan, comment l’analyser et le structuré.

Qu’est-ce qu’un bilan, exactement?

Un bilan est également appelé état de la situation financière. Il vous indique combien vous devez aux autres et combien les autres vous doivent. Il vous permet également de voir ce que vous et d’autres avez investi dans l’entreprise.

Lorsque vous utilisez des ratios financiers pour l’analyser, un bilan peut vous dire si votre entreprise est bâtie sur des bases solides, capable de payer ses factures en un temps donné, ou patiner sur une glace mince, plus endettée qu’elle ne peut s’en remettre.

Comment lire un bilan

Pour lire un bilan, vous devez comprendre ses différents éléments et ce que les chiffres rapportés vous disent sur la santé de votre entreprise. Voici comment lire un bilan:

Comprendre les actifs courant

Les actifs courants sont des éléments de valeur détenus par votre entreprise qui seront convertis en espèces dans un délai d’un an. Les actifs actuels comprennent:

- Débiteurs: il s’agit de paiements à court terme dus à votre entreprise, par exemple, les factures impayées que vos clients paieront bientôt

- Inventaire: pour les entreprises qui vendent des produits physiques, l’inventaire comprend les produits finis, les produits en cours et les matières premières

- Argent comptant: comprend les chèques, les devises fortes et les comptes bancaires sans restriction

Analyser les actifs non courant

Les actifs non courants sont des actifs qui ne peuvent pas être facilement convertis en espèces et ne seront pas convertis au cours de la prochaine année. Les actifs non courants comprennent à la fois les actifs corporels et incorporels.

- Immobilisations corporelles: inclure des éléments tels que les biens, les machines et l’équipement comme les ordinateurs et les imprimantes

- Immobilisation incorporels: Sont des actifs qui ne sont pas physiques par nature et comprennent la bonne volonté, les droits d’auteur et les brevets

La plupart des actifs non courants inscrits au bilan sont calculés avec amortissement, qui fait référence au coût de l’actif sur sa durée de vie utile.

Examiner les passifs

Ensuite, en lisant un bilan, vous devrez comprendre le passif de l’entreprise. Les passifs sont les obligations financières que l’entreprise doit à quelqu’un d’autre. Les passifs sont divisés en deux types:

- Passifs courants (à court terme) : il s’agit de passifs à court terme qui doivent être payés au cours de la prochaine année, y compris les comptes créditeurs, la masse salariale et les paiements courants pour les dettes à long terme.

- Passifs à non courant (à long terme) : ils comprennent les dettes, prêts et autres obligations financières exigibles depuis plus d’un an à compter de la date indiquée au bilan.

Comprendre les capitaux propres des actionnaires

Ensuite, au bilan, vous devrez comprendre les capitaux propres. Les capitaux propres correspondent à la valeur nette totale d’une entreprise. Il comprend la somme d’argent initiale qu’un propriétaire investit dans l’entreprise. Si une entreprise réinvestit son bénéfice net dans l’entreprise à la fin de l’année, ces bénéfices non répartis sont inscrits au bilan dans les capitaux propres.

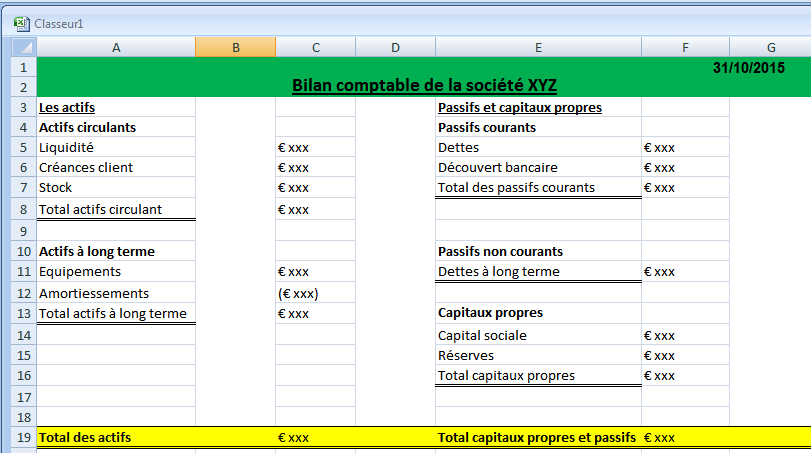

Exemple de Bilan comptable

Contrairement au compte des résultats qui montre le rendement d’une entreprise sur une période donnée, un bilan montre la santé financière d’une entreprise à un moment donné. Cela prendra la forme d’une date exacte, comme par exemple le 31/10/2015, le bilan comptable est généralement préparé à la fin du mois ou du trimestre. Le bilan vous permet de savoir exactement quels éléments de valeur une entreprise contrôle (actifs) et qui est propriétaire de ces actifs: quelqu’un d’autre (passif) ou le propriétaire de l’entreprise.

Rappelez-vous la plus importante équation du bilan :

- Actifs = capitaux propres + passifs

Comment lire les actifs d’un bilan ?

Cela inclut tout ce que la société possède ou tout ce qui satisfait 4 attributs qui sont un avantage futur, probable, économique, tomberont sous cette tête. Il est en outre subdivisé en actifs courants et actifs à long terme. Vous trouverez ci-dessous quelques-uns des articles qui entrent généralement dans cette catégorie:

Les actifs circulants/courants

- Trésorerie : Indique le solde de trésorerie de l’entreprise, qu’il s’agisse de la trésorerie physique qu’elle détient ou du solde bancaire.

- Titres négociables : les titres négociables incluent les placements à court terme que la société a réalisés. Ils peuvent prendre la forme d’investissements en obligations ou d’investissements en capital d’autres sociétés. Ces investissements peuvent être utiles lorsque nous n’avons pas suffisamment de capital, car ils sont très liquides et peuvent être convertis très facilement en espèces.

- Comptes débiteurs : les comptes débiteurs ne représentent que le total des ventes à crédit que la société a réalisées. C’est un atout car la société a réalisé la vente mais doit encore recevoir l’argent.

- L’inventaire : est le stock de la société.

Actifs à long terme

- Equipements : Il montre toutes les machines que l’entreprise possède pour fabriquer ses produits. Nous lui imputons également une dépréciation afin de réduire sa valeur sur une période donnée.

- Les amortissements : c’est une charge non monétaire qui nous aide à montrer la valeur réelle de ces actifs dans notre entreprise.

- Ensuite, nous pouvons avoir d’autres actifs tels que la terre, le mobilier, les véhicules, les ordinateurs, etc.

Comment lire les passifs d’un bilan ?

Il comprend la totalité du montant que l’entreprise doit à des tiers. La plupart des entreprises utilisent généralement un effet de levier pour augmenter leur marge bénéficiaire. Il est en outre subdivisé en passifs courants ( à court terme) et passifs non courants (à long terme).

Les passifs courants

- Compte fournisseur : il représentent le montant total que la société doit à ses fournisseurs pour la fourniture de la matière première ou des biens à la société. La plupart des industries travaillent sur le concept de crédit commercial en offrant une marge de manœuvre à l’acheteur pour effectuer le paiement, lui donnant ainsi le temps d’organiser les fonds, ce qui contribue à stimuler les ventes de l’entreprise car elles peuvent effectuer des ventes à ces clients bien qui n’ont pas l’argent pour payer à l’avance mais le paieront dans un avenir proche.

- Recettes non gagner : sont exactement le contraire du revenu couru.

Passifs non courants

- Dette à long terme : La dette à long terme comprend le montant que nous avons levé pour une durée plus longue et constitue donc également un élément essentiel de notre structure de capital.

Comment lire les capitaux propres

Il comprend la totalité du montant que le propriétaire fournit à l’entreprise. Il sont l’argent qui va aux propriétaires ou aux actionnaires d’une entreprise. Vous pouvez le calculer simplement en soustrayant les passifs du total des actifs. Cela signifie que les capitaux propres représentent également le résultat net, la valeur nette et la valeur globale de l’entreprise.

Bénéfices non répartis

Les capitaux propres vous indiquent combien il reste de société après avoir couvert son passif. Si elle le souhaitait, l’entreprise pourrait alors verser tout cet argent à ses actionnaires. Cela se produit sous la forme de dividende. Cependant, il est plus probable que l’entreprise réinvestisse l’argent dans l’entreprise. L’argent que la société conserve correspond à ses bénéfices non distribués. Même si une entreprise verse des dividendes aux actionnaires, elle peut néanmoins conserver une certaine somme d’argent.

Le capital versé

C’est la valeur de ce que les investisseurs ont investi dans l’entreprise. Par exemple, supposons que vous avez démarrez une entreprise et que quelqu’un investisse 50 000 Euro pour vous aider à démarrer votre entreprise. Sur un bilan, vous compteriez cette somme de 50 000 Euro avec vos liquidités et vous la comptabiliseriez également dans votre capital-actions.

Comment fonctionne un bilan ?

Les bilans sont divisés en deux parties. Un bilan fonctionne en s’assurant que ces deux côtés sont égaux. Les deux côtés d’un bilan sont:

- Les actifs de l’entreprise (débits).

- Les obligations financières de l’entreprise (crédits).

C’est ce qu’on appelle un bilan parce que ces deux parties doivent s’équilibrer.

Conclusion

Voila un article en ligne sur “comment lire un bilan comptable”. Merci d’avoir consulter notre article.