Le flux de trésorerie net (cash flow) correspond à la différence entre les entrées et les sorties de trésorerie d’une entreprise au cours d’une période donnée. Au sens strict, flux de trésorerie net désigne la variation du solde de trésorerie d’une entreprise, comme indiqué dans son tableau des flux de trésoreries.

Que signifie le cash flow ?

Quelle est la définition du cash-flow net ? Les entreprises ayant des flux de trésorerie positifs à long terme sont en bonne santé financière et respectent leurs obligations à court terme sans avoir à liquider leurs actifs. Contrairement aux entreprises dont les flux de trésorerie sont bas ou négatifs à long terme sont financièrement faibles, voire au bord de la faillite. Des flux de trésorerie négatifs à court terme peuvent également indiquer que la société a investi dans la construction d’une deuxième usine ou dans de nouveaux équipements coûteux. Dès que l’investissement commencera à générer des revenus, il compensera l’échec de la faiblesse des flux de trésorerie à court terme.

Comment ça marche ?

Le cash-flow net est également appelé “variation de la trésorerie et des équivalents de trésorerie”. Il est très important de noter que les flux de trésorerie nets ne sont pas identiques au revenu net, ou au flux de trésorerie disponible. Vous pouvez obtenir une estimation des flux de trésorerie nets d’une entreprise en consultant l’évolution de la trésorerie d’une période à l’autre du bilan. Cependant, l’état des flux de trésorerie est un endroit plus intéressant à regarder. Le cash-flow net est la somme des flux de trésorerie lié à l’exploitation, des flux de trésorerie lié aux investissements et au flux de trésorerie lié au financement.

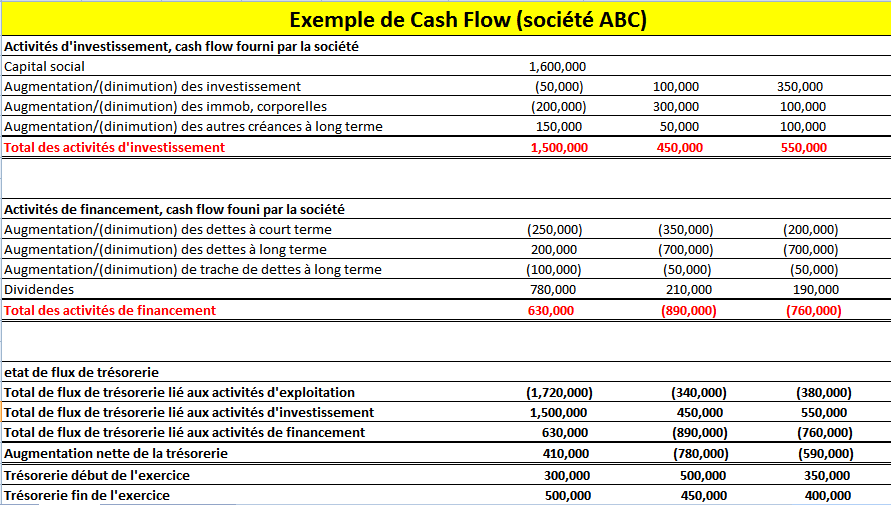

Exemple

La société ABC est une entreprise manufacturière et un leader du secteur. La société cherche à étendre ses activités et a investi dans la construction d’une deuxième usine de fabrication pour un coût total de 1.5 million d’euros. En conséquence, la société a enregistré des flux de trésorerie nets négatifs pour 2012. Les flux de trésorerie de la société d’activités d’exploitation, activités d’investissement et des activités de financement sont présentées ci-dessous:

La formule de flux de trésorerie nette totale de la société est la somme du flux de trésorerie lié à l’exploitation du flux de trésorerie lié aux investissements et du flux de trésorerie lié au financement pour chaque année. Donc :

- Année 2012 = -1.720.000 + 1.600.000 – 630.000 = 410.000 €

- Année 2011 = -340.000 + 450.000 – 890.000 = (780.000) €

- Année 2010 = -380.000 + 550.000 – 760.000 = (590.000) €

Pour le flux de trésorerie (cash flow) est important ?

Le cash-flow est le carburant qui aide les entreprises à se développer, à développer de nouveaux produits, à racheter des actions à payer des dividendes ou à réduire leur dette. C’est ce qui permet aux entreprises de mener leurs activités quotidiennes. C’est pourquoi certaines personnes accordent plus d’importance à leur flux de trésorerie net qu’à toute autre mesure financière, y compris le bénéfice par action. Le produit et les charges sont d’importants facteurs de flux de trésorerie nets. Les investisseurs recherchent souvent des sociétés dont les flux de trésorerie nets sont élevés ou en amélioration, mais dont les cours des actions sont bas. Cette disparité signifie souvent que le cours des actions va bientôt augmenter.

Les types du flux de trésorerie (cash flow)

Le cash-flow comprend trois types d’activités, à savoir:

- Activités d’exploitation : Il s’agit des espèces générées et utilisées par les opérations de base d’une entreprise, telles que les encaissements de clients, les dépenses pour le coût des produits vendus et les frais administratifs.

- Activités de financement : Il s’agit de l’argent reçu dans le cadre d’un contrat d’emprunt ou de l’argent émis pour rembourser une dette, racheter des actions d’une société ou verser un dividendes.

- Activités d’investissement : Cela peut être une somme d’argent reçue d’un gain sur un investissement, ou une somme d’argent destinée à l’achat d’un instrument d’investissement ou à l’achat d’actifs immobilisés.

Les flux de trésorerie nets ne sont pas identiques au bénéfices net ou à la perte nette déclarés par une entreprise, car ces mesures (pour une entreprise présentant des états financiers selon la méthode de la comptabilité de l’exercice) incluent une variété d’actualité pour les produits et les charges qui n’indiquent pas les coûts réels.

Conclusion

Voila un article en ligne sur le flux de trésorerie net (cash flow). Si vous pensez que nous avons manquer quelque chose a propos de ce sujet, prière de nous laissez un commentaire. Merci