La rentabilité est la capacité d’une entreprise à générer des revenus supérieurs à ses dépenses et généralement mesurée à l’aide de ratios tels que la marge bénéficiaire brute, la marge bénéficiaire nette etc.. Ces ratios aident les analystes, les actionnaires et les parties prenantes à analyser et mesurer la société capacité à générer des revenus pour couvrir ses coûts opérationnels, à créer de la valeur en ajoutant des actifs au bilan et à analyser sa capacité à se développer et à prendre des projets pour sa future croissance.

Comment analyser la rentabilité ?

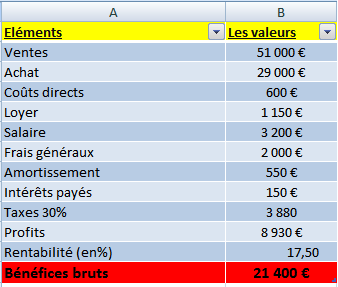

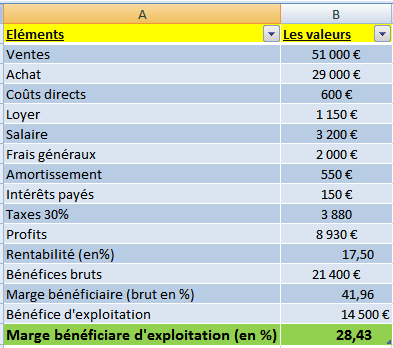

Prenons un exemple de rentabilité :

- Ventes = 51 000 €

- Achat = 29 000 €

- Coûts directs = 600 €

- Loyer = 1150 €

- Salaire = 3200 €

- Frais généraux = 2000 €

- Amortissement = 550 €

- Intérêts payés = 150 €

- Taxes 30% = 3 880

Bénéfice = € (51,000-29,000-600-1150-3200-2000-550-150-3880) = 10 470€

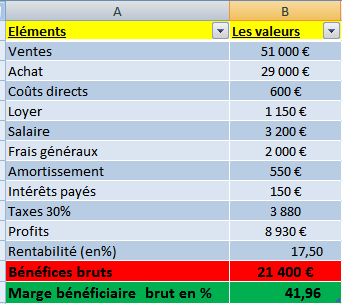

Marge bénéficiaire brute

La marge bénéficiaire brute est un rapport entre le bénéfice brut et les ventes, ce qui signifie que si l’entité est en mesure de récupérer son coût de production à partir des revenus qu’elle génère. Plus le rapport est élevé, plus que bénéfices sont élevé. Selon l’exemple ci-dessous, le calcul du bénéfice brut sera :

Bénéfices brut = Ventes – Achats – Coûts directs

- Bénéfice brut = 51 000 – 29 000 – 600

- = 21 400 €

Le calcul de marge bénéficiaire brut sera présenter dans le tableau ci-dessous :

Marge bénéficiaire brute = bénéfice brut / ventes

- Marge bénéficiaire brute = (21 400 / 51 000)*100

- = 41,96%

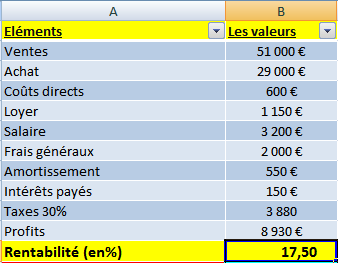

Marge bénéficiaire nette

La marge bénéficiaire nette un ratio du bénéfice net aux ventes. Le bénéfice net est le bénéfice réalisé après réduction des coûts d’exploitation, de l’amortissement et du dividende du bénéfice brut. Un ratio / marge plus élevé signifie que l’entreprise gagne suffisamment bien pour couvrir non seulement tous ses coûts, mais également tous les paiements à son actionnaire ou réinvestir ses bénéfices pour la croissance.

- Rentabilité = (8 930 / 51 000) * 100

- = 17.50%

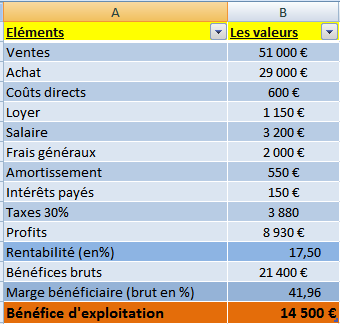

Opération de marge bénéficiaire

Marge bénéficiaire d’exploitation un pourcentage du bénéfice sur les ventes avant les intérêts débiteurs et les impôts sur les bénéfices. Une marge plus élevée signifie que les entreprises sont bien équipées pour payer leurs coûts fixes et opérationnels. Cela indique également une gestion efficace et leur capacité à survivre en temps d’arrêt économique par rapport à leurs concurrents. Selon l’exemple ci-dessous, le calcul du bénéfices d’exploitation sera :

Bénéfice d’exploitation = Ventes – touts les dépenses – Amortissement.

- Bénéfice d’exploitation = 51 000 – 29 000 – 600 – 1 150 – 3 200 – 2 000 – 550

- = 14 500

Le calcul de la marge bénéficiaire d’exploitation sera :

Marge de bénéfice d’exploitation = bénéfice d’exploitation / ventes

- marge de bénéfice d’exploitation = 14 500/51 000

- = 28,43%

Les avantages de la rentabilité

Certains des avantages sont les suivants:

- La rentabilité nous aide à déterminer le prix de nos produits et services et dans de nombreux cas, si une révision est nécessaire. La tarification est très importante pour toute entreprise, car elle entraîne non seulement une augmentation des revenus nets, mais elle doit également être à un niveau proche de la concurrence. La rentabilité aide à la stratégie de tarification.

- Une rentabilité plus élevée est directement liée à une augmentation des ventes. Les différents ratios et paramètres utilisés aident à comparer les données passées et à analyser si l’entreprise peut survivre en cas de panne.

- La rentabilité nous aide à analyser le retour sur investissement d’une entreprise. Cela signifie à quel point l’entreprise émet ses ressources pour générer de la valeur et des bénéfices. La rentabilité nous permet de savoir si les ressources sont correctement déployées et si elles peuvent se maintenir à l’avenir.

Les inconvénients de la rentabilité

Certains des inconvénients sont les suivants:

- Ne permet pas de prédire avec précision les performances de l’entreprise à l’avenir, car les entreprises dressent souvent leurs états financiers.

- Impossible de comparer les performances des entreprises dans différents secteurs. Par exemple, l’analyse de la comparaison des produits pharmaceutiques avec l’industrie des produits de grande consommation ne serait pas exact.

Conclusion

La rentabilité n’est pas seulement utilisée par les propriétaires d’entreprise, mais aussi par les analystes en investissement pour déterminer s’il est sage d’investir ou non en tenant compte de la croissance actuelle et future. Merci d’avoir consulter notre article.