Le cycle d’exploitation est la période moyenne nécessaire à une entreprise pour effectuer une première dépense en espèces afin de produire des marchandises, de vendre les marchandises et de recevoir des espèces des clients en échange des marchandises. Ceci est utile pour estimer le montant du fonds de roulement dont une entreprise aura besoin pour maintenir ou développer son activité. Une entreprise dont le cycle d’exploitation est extrêmement court nécessite moins de liquidités pour maintenir ses activités et peut donc continuer à croître tout en vendant avec des relativement faibles . Inversement, une entreprise peut dégager des marges importantes tout en nécessitant un financement supplémentaire pour croître même à un rythme modéré.

Définition du cycle d’exploitation

Le cycle d’exploitation correspond au temps nécessaire pour que la trésorerie d’une entreprise soit affectée à ses activités, puis restituée dans son compte de trésorerie.

Exemple de cycle d’exploitation

Le cycle d’exploitation d’un fabricant est le temps nécessaire pour que son argent soit utilisé pour:

- payer pour les matières premières nécessaires à ses produits.

- payer la main-d’œuvre et les frais généraux nécessaires pour convertir les matières premières en produits.

- conserver les produits finis en inventaire jusqu’à leur vente.

- attendre que les paiements en espèces des clients soient collectés.

Facteurs qui influencent la durée du cycle d’exploitation

Tous les facteurs qui influencent la durée du cycle d’exploitation sont les suivants:

- Les conditions de paiement étendues à l’entreprise par ses fournisseurs. Des délais de paiement plus longs raccourcissent le cycle d’exploitation, car l’entreprise peut retarder le paiement en espèces

- La politique d’exécution des commandes : puisque le taux d’exécution initial est supposé plus élevé, il augmente la quantité de stock disponible, ce qui augmente le cycle d’exploitation.

- La politique de crédit et les conditions de paiement associées, dans la mesure où une réduction de la valeur du crédit signifie un intervalle plus long avant que les clients effectuent les paiements, ce qui allonge le cycle d’exploitation.

Ainsi, plusieurs décisions de gestion (ou des problèmes négociés avec des partenaires commerciaux) peuvent avoir une incidence sur le cycle d’exploitation d’une entreprise. Idéalement, le cycle devrait être aussi court que possible afin de réduire les besoins de trésorerie de l’entreprise.

Utilisation de la formule du cycle d’exploitation

Utilisation de la formule de cycle de d’exploitation ci-dessus:

- La période d’inventaire est calculée comme suit:

- Période d’inventaire = 365 / Chiffre d’affaires d’inventaire.

- Où la formule pour la rotation des stocks est:

- Rotation des stocks = coût des biens vendus / inventaire moyen.

- La période des comptes clients est calculée comme suit:

- Période des comptes clients = 365 / Chiffre d’affaires des comptes clients.

- Où la formule pour le chiffre d’affaires des débiteurs est:

- Chiffre d’affaires des débiteurs = Ventes à crédit / Solde moyens des débiteurs.

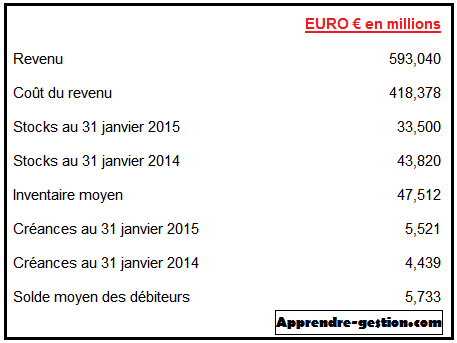

Exemple de calcule

Carrefour est entièrement consacrée aux stocks. Trouvez son cycle d’exploitation en supposant que toutes les ventes sont des (1) ventes au comptant et des (2) ventes à crédit. Vous pouvez utiliser le coût des produits comme chiffre approximatif pour les achats (c’est-à-dire qu’il n’est pas nécessaire de l’ajuster en fonction de l’évolution des stocks).

Solution

- Partie (1) : Nombre de jours de conversion des stocks en comptes clients = 365 ÷ 418,378 × 47,516 = 41.45. En absence de vente à crédit, le temps nécessaire pour récupérer les liquidités des comptes débiteurs est zéro. Les clients paient leur argent immédiatement. Le cycle d’exploitation est de 41,45 jours, et cela représente le temps pris uniquement pour vendre les stocks.

- Partie (2) : Il n’a aucun changement dans les jours de conversion des stocks en comptes à recevoir. Les jours prises pour convertir les créances en espèces = 365 ÷ 593,040 × 5,733 = 3,52.

Cycle d’exploitation = jours de vente + jours de recouvrement {= 41,45 + 3.52 = 44,97 }

Importance du cycle d’exploitation

Le cycle d’exploitation offre un aperçu de l’efficacité opérationnelle d’une entreprise. Un cycle plus court est préférable et indique une entreprise plus efficace et prospère. Un cycle plus court indique qu’une entreprise est capable de récupérer son investissement en stocks rapidement et dispose de suffisamment de liquidités pour faire face à ses obligations. Si le cycle d’exploitation d’une entreprise est long, cela peut créer des problèmes de trésorerie. Une entreprise peut réduire son OC de deux manières:

- Accélérer les ventes de ses stocks: si une entreprise est en mesure de vendre rapidement ses stocks, le cycle d’exploitation devrait diminuer.

- Réduire le temps nécessaire pour recouvrer les créances: si une entreprise est en mesure de recouvrer rapidement les ventes à crédit, le cycle d’exploitation diminuera.

Conclusion

Voila un article en ligne sur le cycle d’exploitation. Si vous pensez que nous avons manquer quelque chose a propos de ce sujet, prière de nous laissez un commentaire ci-dessous. Merci.