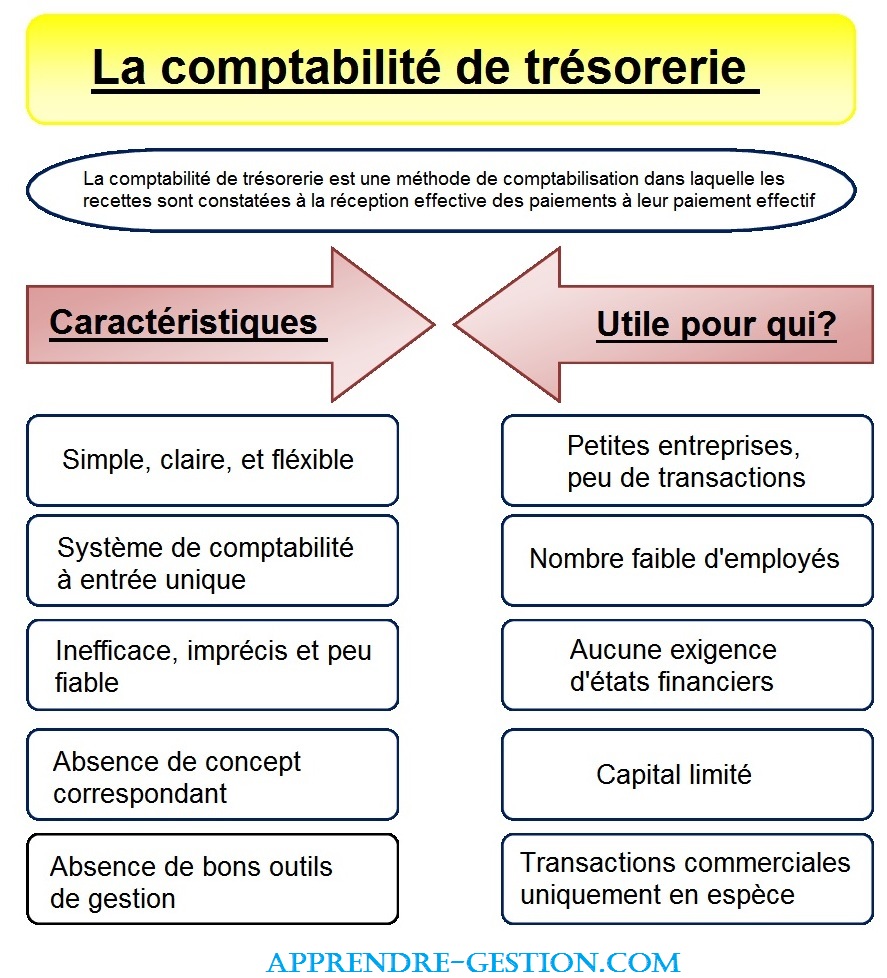

La comptabilité de trésorerie est une méthode de comptabilité dans laquelle les encaissements de paiement sont enregistrés au cours de la période dans laquelle ils sont reçus, et les dépenses sont enregistrées dans la période dans laquelle elles sont réellement payées. En d’autres termes, les produits et les charges sont comptabilisés lorsque les fonds sont reçus et payés, respectivement. La comptabilité de trésorerie est également appelée comptabilité de caisse.

Comprendre la comptabilité de trésorerie

La comptabilité de trésorerie est l’une des deux formes de comptabilité. L’autre est la comptabilité d’exercice où les produits et les charges sont comptabilisés lorsqu’ils sont engagés. Les petites entreprises utilisent souvent la comptabilité de caisse car elle est plus simple et plus claire et donne une idée précise de l’argent dont elle dispose réellement. Toutefois, les sociétés sont tenues d’utiliser la comptabilité d’exercice selon les principes comptables qui sont généralement reconnues.

Points à retenir

- La comptabilité de caisse est simple et directe. Les transactions ne sont enregistrées que lorsque de l’argent entre ou sort d’un compte.

- La comptabilité de trésorerie ne fonctionne pas aussi bien pour les grandes entreprises ou les entreprises avec un stock important, car elle peut masquer la situation financière réelle.

- L’alternative à la comptabilité de trésorerie est la comptabilité d’exercice où les transactions sont enregistrées lorsqu’une commande est passée plutôt que payée.

Exemple de comptabilité de trésorerie

Jack suit le système de comptabilité de trésorerie. Il est un petit homme d’affaires spécialisé dans le commerce des matières plastiques. Il a vendu des contenants en plastique à un client et a fait une facture de 3 000 € le 17/08/2016 (Mercredi). Mais, il n’a pas reçu le paiement le même jour. Il en a reçu le paiement le 30/08/16 (Mardi). Ainsi, puisqu’il suit la comptabilité de trésorerie, la date de facturation n’est pas pertinente. Il constate donc ces revenus dans ses livres le 30/08/2016.

Prenons un autre exemple de dépense. On suppose que François doit payer le salaire à son employé d’une valeur de 5 000 €. La date d’échéance du salaire est le 9 du mois suivant. Mais il ne pouvait pas payer ce jour-là. Il a payé le salaire le 15 du mois suivant. Par conséquent, les sorties de fonds sont au 15ème jour, de sorte que la comptabilisation des dépenses est également au 15ème jour uniquement.

Avantages de la comptabilité de trésorerie

- Ce système ne nécessite pas de connaissances en comptabilité . Il se base uniquement sur le reçu réel et le paiement effectif en espèces. Ainsi, les petites entreprises et les propriétaires uniques peuvent facilement enregistrer et gérer leurs transactions dans un petit cahier sans avoir à préparer un ensemble séparé de livres systématiques.

- C’est nettement moins cher que le système de comptabilité d’exercice. La raison que le système de régularisation suit le système de comptabilité en partie double qui enregistre chaque transaction de manière systématique. Par conséquent, le système à double entrée nécessite un logiciel pour un enregistrement efficace. Il n’est pas nécessaire de disposer de fichiers volumineux et donc de logiciels dans un système à entrée unique, ce qui en coûte moins cher.

- Comme il est simple et nécessite d’enregistrer moins de transaction par rapport au système de comptabilisation, cela prend moins de temps.

Inconvénients de la comptabilité de trésorerie

- Si la société souhaite approuver des états financiers vérifiés, les comptes établis selon la comptabilité de caisse ne sont pas pris en compte.

- La Loi sur les compagnies ne considère pas ce système.

- Il n’est pas nécessaire de tenir les livres des actifs et des passifs. Donc, si on ne prend pas soin de leurs biens, ils risquent d’être égarés ou volés.

- Il existe des risques de divergences, car on peut afficher plus de dépenses et moins de revenus résultant de pratiques commerciales déloyales.

Conclusion

Voila un article en ligne sur la comptabilité de trésorerie. Merci d’avoir consulter notre article.