La méthode d’amortissement dégressif est une méthode d’amortissement accélérer dans laquelle la charge d’amortissement diminue avec l’âge de l’actif immobilisé. L’amortissement dégressif est calculé en appliquant le taux d’amortissement à la valeur comptable de l’actif au début de la période. Bien que la méthode d’amortissement linéaire soit simple et populaire, il existe des cas où elle n’est pas la méthode la plus appropriée. Les actifs sont généralement plus productifs quand ils sont nouveaux et leur productivité diminue progressivement en raison de l’usure et de l’obsolescence technologique.

Étapes de calcule

Les étapes suivantes mettent en évidence tous les calculs intermédiaires nécessaires pour obtenir la charge d’amortissement selon la méthode de l’amortissement dégressif:

- Etape 1 : identifiez la valeur comptable actuel de l’actif et sa durée de vie utile restante.

- Etape 2 : Calculez le taux d’amortissement linéaire “Taux linéaire = 1 / durée de vie“.

- Etape 3 : Appliquez le taux d’amortissement dégressif à la valeur comptable d’ouverture de l’actif pour calculer la charge d’amortissement de la période “Frais d’amortissement dégressif = taux d’amortissement dégressif * valeur comptable actuelle”. Pour la première période, la valeur comptable est égale au coût et pour les périodes ultérieures, elle est égale à la différence entre le coût et l’amortissement cumulé “Frais d’amortissement dégressif = taux d’amortissement dégressif * (taux cumulé des coûts)“.

- Etape 4 : Soustrayez la charge d’amortissement de la valeur comptable d’ouverture de l’actif et vérifiez qu’elle n’est pas inférieure à la valeur de récupération. Si la valeur comptable de clôture est supérieure à la valeur de récupération, la charge d’amortissement calculée à l’étape 3 est la charge d’amortissement dégressive de la période. Toutefois, si la valeur comptable tombe en dessous de la valeur de récupération, calculez la charge d’amortissement comme étant la différence entre la valeur comptable d’ouverture et la valeur de récupération.

Méthode de l’amortissement dégressif

Dans la formule de la méthode de l’équilibre dégressif, l’amortissement est calculé comme suit:

Amortissement dégressif = (valeur comptable nette – valeur résiduelle) * taux en (%)

Où:

- La valeur comptable nette est la valeur nette de l’actif au début d’une période comptable. Il est calculé en déduisant l’amortissement cumulé (total) du coût de l’immobilisation.

- La valeur résiduelle est la valeur de rebut estimée à la fin de la durée de vie de l’actif. La valeur résiduelle devant être récupérée à la fin de la durée de vie d’un actif, il n’est pas nécessaire de facturer la partie du coût correspondant à la valeur résiduelle.

- Le taux d’amortissement est défini en fonction du schéma d’utilisation estimé d’un actif sur sa durée de vie.

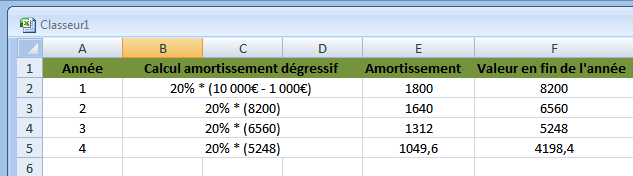

Exemple 1 :

Stefan a acheté une machine d’une valeur de 10 000 Euro, ayant une durée de vie utile de 10 ans et d’une valeur résiduelle de 1 000 USD. Le taux d’amortissement est de 20%. L’amortissement selon la méthode dégressive est calculé comme suit:

Ainsi, les machines seront amorties sur leur durée de vie de 10 ans au taux d’amortissement (20% dans ce cas). Comme nous pouvons le constater, les amortissements dégressive entraînent une dépréciation plus élevée au cours des premières années de la vie d’un actif et continuent à diminuer à mesure que l’actif vieillit.

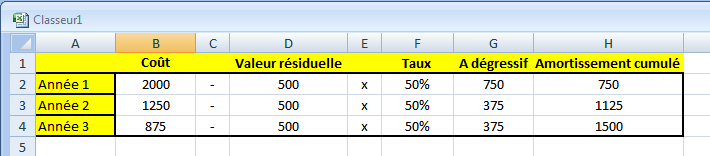

Exemple 2

Un actif a une durée de vie utile de 3 ans. Le coût de cet actif est de 2 000 €. La valeur résiduelle est de 500 €. Le taux de dépréciation est de 50%. L’amortissement pour les trois années sera le suivant:

Selon la méthode d’amortissement dégressif, l’amortissement pour la dernière année de la durée de vie de l’actif correspond à la différence entre la valeur comptable nette au début de la période et la valeur résiduelle estimée. Cela permet de s’assurer que l’amortissement est imputé en totalité. Comme vous pouvez le constater dans l’exemple ci-dessus, la dotation aux amortissements selon la méthode d’amortissement dégressif diminue progressivement sur la durée de vie de l’actif.

La méthode de l’amortissement dégressif est appropriée lorsqu’un actif a une utilité supérieure au cours des premières années de sa vie. Le matériel informatique, par exemple, a une meilleure fonctionnalité dans ses premières années. Le matériel informatique devient également obsolète en quelques années à cause des développements technologiques. L’utilisation de la méthode de l’équilibre réducteur pour amortir le matériel informatique permettrait de garantir un amortissement plus élevé au cours des premières années de son exploitation.

Avantages de la méthode d’amortissement dégressif

- Il en résulte une dépréciation accélérée et constitue une bonne méthode pour enregistrer la dépréciation d’actifs qui perdent rapidement leur valeur ou deviennent obsolètes, comme le matériel informatique et les autres produits technologiques, représentant ainsi la valeur juste du bilan comptable. Du fait de

- l’amortissement plus élevé au cours des premières années, le revenu net est réduit, ce qui entraîne des avantages fiscaux du fait d’une réduction des sorties d’impôts.

Inconvénients de la méthode d’amortissement dégressif

- Il en résulte un revenu net inférieur au cours des premières années d’un actif, car l’amortissement est plus élevé au départ.

- Ce n’est pas une méthode idéale pour les actifs qui ne perdent pas rapidement leur valeur, comme l’équipement et la machinerie.

Conclusion

Voila un article en ligne sur la méthode d’amortissement dégressif. Si vous pensez que nous avons manquer quelque chose a propos de ce sujet, prière de nous laissez un commentaire. Merci