La comptabilité de caisse est l’endroit où les revenus et les dépenses sont réalisés lorsqu’ils sont payés ou reçus, tandis que la comptabilité d’exercice est l’endroit où vous réalisez les revenus une fois que vous fournissez le service et réalisez les dépenses une fois que vous avez pris le service.

Types de comptabilité

Il existe deux types de comptabilité :

- En comptabilité de caisse, l’entreprise n’enregistrera la transaction qu’en cas d’entrée ou de sortie de trésorerie.

- La comptabilité d’exercice, en revanche, les produits et les charges sont enregistrés chaque fois qu’ils se produisent.

Donc, vous pouvez voir qu’il y a une énorme différence entre ces comptes. À titre d’exemple, nous pouvons dire que l’analyse des flux de trésorerie se fait en suivant la comptabilité de caisse et le compte de résultat est créé en suivant la comptabilité d’exercice. Mais selon la loi sur les sociétés, seule la comptabilité d’exercice est reconnue. Dans cet article, nous examinerons chaque comptabilité en détail puis nous passerons par une analyse comparative entre elles.

Différences entre la comptabilité de caisse et la comptabilité de trésorerie

Vous pouvez vous demander pourquoi la plupart des entreprises n’utilisent pas la comptabilité de caisse et utilisent uniquement la comptabilité d’exercice. Très récemment, plusieurs sociétés sont passé de la comptabilité de caisse à la comptabilité d’exercice, car ils pensaient que cela reflétait plus rapidement les revenus associés aux volumes de test ainsi que les revenus et les dépenses. Voyons maintenant quelques différences importantes :

Taille de l’entreprise

La taille de l’entreprise que vous possédez compte beaucoup. Si vous possédez une entreprise de petite taille et que vous en tirez un petit montant (ce qui signifie que vous vous occupez du montant minimum de transactions), la comptabilité de caisse est la meilleure méthode à utiliser. Mais si vous avez une petite, moyenne ou grande entreprise; alors il est plus sage de suivre une comptabilité d’exercice.

La simplicité

La comptabilité d’exercice a la capacité de traiter des types de transactions complexes. Mais la comptabilité de caisse ne gère que les transactions simples. C’est pourquoi au début de toute entreprise, les propriétaires d’entreprise préfèrent opter pour la comptabilité de caisse.

Avantages fiscal

Si vous êtes propriétaire d’une micro-entreprise, il vaut mieux opter pour la méthode de comptabilité de caisse; car en utilisant la méthode de comptabilité de caisse, vous pourriez obtenir un avantage fiscal. Mais pour une entreprise plus grande, l’avantage fiscal ne peut être exploité qu’en utilisant la méthode de comptabilité d’exercice.

Moment de la transaction

Sur la base de la comptabilité d’exercice, le moment de la transaction est très important. Conformément à la méthode de la comptabilité d’exercice, le comptable enregistre la transaction lorsqu’elle a lieu (et non lorsque l’argent serait reçu). Mais la méthode de comptabilité de caisse est certainement le contraire. Dans la méthode de comptabilité de caisse, la transaction est enregistrée lorsque la trésorerie est reçue ou dépensée. Dans ce cas, la comptabilité d’exercice a un démérite. L’inconvénient est que l’entreprise doit payer des impôts même lorsque l’entreprise n’a pas encore reçu de revenus (un bon exemple de cela est la vente à crédit).

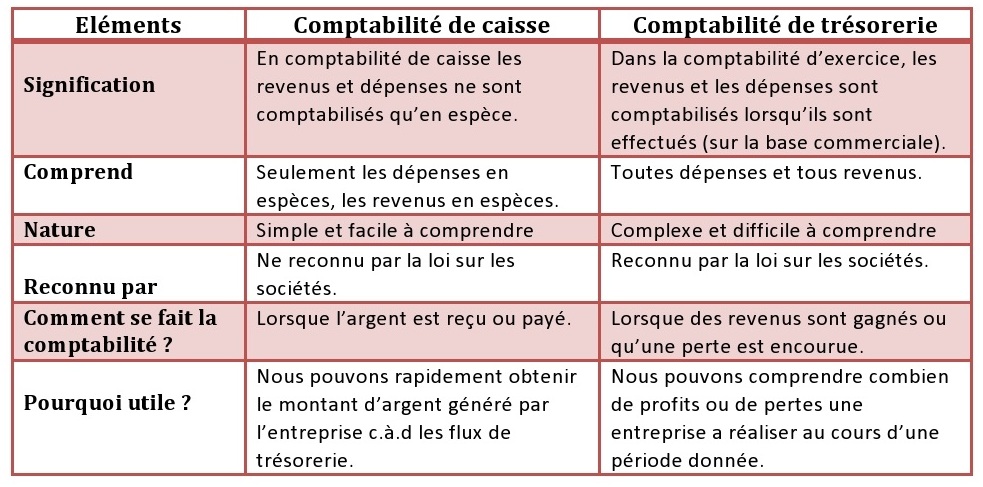

Tableau comparatif

Voila un tableau comparatif qui vous présente les points de différence entre les deux types de comptabilité (d’exercice et de caisse) :

Conclusion

Les deux sont importants dans leurs domaines respectifs. Merci d’avoir consulter notre article.