La gestion des stocks est une tâche difficile pour les organisations qui sont entièrement axées sur les stocks. De nombreuses méthodes sont utilisées pour maintenir l’inventaire. Les méthodes sont LIFO, FIFO, moyenne simple, stock de base et moyenne pondérée, etc. Les revenus, la rentabilité, la fiscalité et d’autres facteurs similaires de la société dépendent de la méthode sur laquelle l’inventaire est évalué. Le plus souvent, LIFO et FIFO sont utilisés par les entreprises.

Définition des deux méthodes

Il existe deux types de méthodes comptables – FIFO et LIFO. Les produits les plus récemment ajoutés à l’inventaire qui sont invendus sont connus pour être soumis à la méthode First in First Out, c’est-à-dire FIFO. Et la méthode selon laquelle les marchandises sont les plus récemment ajoutées à l’inventaire est vendue en premier, donc celles qui sont ajoutées à l’inventaire le plus tôt sont les marchandises invendues sont connues comme Last In First Out, c’est-à-dire LIFO.

Définition LIFO

Last in, first out ou LIFO, est une méthode de comptabilisation de la valorisation des stocks. Cette méthode est basée sur l’hypothèse que le dernier article placé dans l’inventaire sera vendu en premier, c’est-à-dire que l’ordre chronologique inverse sera suivi lors de la sortie de l’inventaire des magasins. Au moment de l’inflation dans l’économie, la valeur des stocks invendus sera faible, tandis que la valeur du coût des marchandises vendues sera élevée, ce qui entraînera finalement un faible impôt sur les bénéfices et les revenus. Alors que dans des conditions déflationnistes, l’ensemble du scénario s’inversera en raison de la baisse du niveau général des prix, entraînant une hausse des bénéfices et de l’impôt sur le revenu.

Définition FIFO

Une technique de gestion d’actifs, dans laquelle la sortie ou la vente réelle des marchandises des magasins est effectuée à partir du plus ancien lot en main est connue sous le nom de premier entré, premier sorti ou FIFO. Il suit un ordre chronologique, c’est-à-dire qu’il dispose d’abord de l’article qui est placé en premier dans l’inventaire. C’est pourquoi cette méthode d’évaluation des stocks est considérée comme la plus appropriée et la plus logique. D’où utilisé par la plupart des hommes d’affaires pour maintenir leur inventaire. Si les marchandises sont de nature périssable, elles deviendront bientôt obsolètes, il serait donc avantageux que le premier stock soit traité en premier, ce qui minimise le risque d’obsolescence.

Différences clés entre FIFO et LIFO

Comme vous pouvez le voir, il existe de nombreuses différences entre FIFO et LIFO. Regardons la différence entre FIFO et LIFO:

- Le premier entré, premier sorti est la méthode utilisée dans la plupart des entreprises.d’autre part, LIFO, est utiliser par un faible nombre d’entreprises où les articles les plus anciens sont stockés.

- Le premier entré, premier sorti a moins de couches d’inventaire à suivre, ce qui réduit la tenue des registres. Last in First out a plus de couches d’inventaire à suivre comparativement, ce qui augmente la tenue des registres.

- Premier entré premier sorti implique que l’inventaire qui a été ajouté en premier sera retiré en premier du stock. D’autre part, Last In First Out implique que l’inventaire qui a été ajouté en dernier au stock sera supprimé en premier.

- Le premier entré, premier sorti a une préférence beaucoup plus élevée. Last in First out a une préférence beaucoup plus faible au bilan.

- Le principe du premier entré, premier sorti augmente l’impôt sur les bénéfices et le revenu. Last in First out est utilisé pour différer le paiement de l’impôt sur le revenu .

Qu’elle méthode est la meilleurs ? FIFO ou LIFO

FIFO est considéré comme la méthode la plus transparente et la plus fiable pour calculer le coût des marchandises vendues, par rapport au LIFO. Voici pourquoi. La méthode «premier entré, premier sorti» est plus facile à comprendre et à mettre en œuvre. La plupart des entreprises déchargent d’abord les produits les plus anciens, car les stocks les plus anciens peuvent devenir obsolètes et perdre de la valeur. FIFO ne fait que suivre ce flux naturel d’inventaire, ce qui signifie moins de risques d’erreurs en matière de comptabilité.

LIFO permet à une entreprise d’utiliser d’abord les coûts d’inventaire les plus récents. Ces coûts sont généralement plus élevés que ce qu’il en coûtait auparavant pour produire ou acquérir des stocks plus anciens. Les bénéfices sont inférieurs. Bien que cela puisse signifier moins d’impôts pour une entreprise à payer en vertu du LIFO, cela signifie également que les bénéfices déclarés avec FIFO sont beaucoup plus précis car les stocks plus anciens reflètent les coûts réels de cet inventaire.

Si les bénéfices sont naturellement élevés sous FIFO, alors l’entreprise devient d’autant plus attrayante pour les investisseurs. Le problème avec une entreprise qui passe à la méthode LIFO est que l’ancien inventaire peut rester dans les livres pour toujours et qu’il (s’il n’est pas périssable ou obsolète) ne reflétera pas les valeurs actuelles du marché. Enfin, dans le cas du méthode LIFO, les états financiers sont beaucoup plus faciles à manipuler. Donc FIFO il est considéré comme une meilleure pratique.

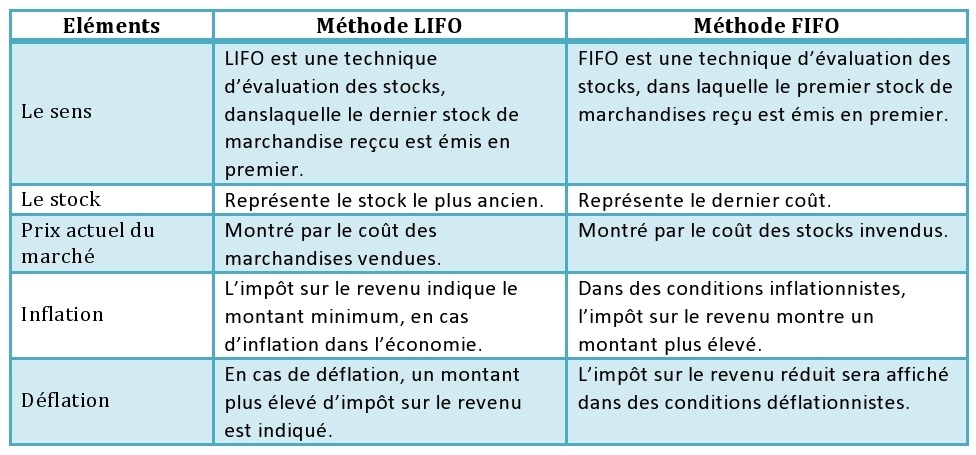

Tableau comparatif

Voila un tableau comparatif qui vous montre les principales différences entre les deux méthode de gestion de stock (FIFO, LIFO).

Conclusion

FIFO et LIFO sont les deux importants en leurs propres termes. Et ils aident tous les deux à signaler la valeur de l’inventaire. La question est donc: une entreprise peut-elle utiliser les deux comme méthode comptable? La réponse est oui. Merci d’avoir consulter notre article.